Das Endspiel um das Geldsystem

"Die meisten bringen leichter das Opfer des Intellekts als das Opfer ihrer Tagträume."

(Ludwig von Mises, 1933, aus: Grundprobleme der Nationalökonomie)

Erinnern Sie sich noch daran, dass die von den Notenbanken mit Ausbruch der Überschuldungskrise im Jahr 2008 verfolgte Notstandspolitik einst nur temporärer Natur sein sollte? Aber nach nunmehr sieben Jahren ist diese Politik längst nicht nur zu einem Dauerzustand geworden, sie wurde seitens der EZB und der Bank of Japan im Jahr 2015 sogar noch einmal intensiviert.

Zu welchen grotesken Verwerfungen die manipulativen Interventionen der Notenbanken inzwischen führen, zeigte sich im vergangenen Jahr besonders eindrucksvoll in der nur äußerst mühsam von der EZB und diversen Rettungsschirmen zusammengehaltenen Eurozone. Nachdem EZB-Chef Draghi zu Jahresbeginn die von den »Märkten« seit langem geforderte Staatsfinanzierung per Druckerpresse »endlich« zur Hauptaufgabe der EZB erklärte und im Januar ein insgesamt 1.140 Mrd. Euro schweres Gelddruckprogramm initiierte, wurden die "Grenzen des Undenkbaren" nicht nur, wie vom BIZ-Chefvolkswirt Claudio Borio warnend beschrieben "gedehnt", sondern endgültig überschritten. So wiesen Ende November 2015 nicht nur stattliche 40 % aller europäischen Staatsanleihen eine Negativ-Rendite aus, selbst die in der Verschuldungsfalle sitzenden und 2012 vorerst durch das Draghische Whatever-it-takes-Versprechen »geretteten« Pleitekandidaten wie Spanien oder Italien konnten zuletzt Geld damit verdienen, Schulden zu machen!

Aber was sich noch vor wenigen Jahren niemand selbst in den wildesten Fantasien je hätte vorstellen können, und was offensichtlich an Absurdität kaum noch zu überbieten ist, wird heute an den Finanzmärkten als … »Neue Normalität« verklärt, und die dafür verantwortlichen Notenbanker werden sogar als … "Helden der Krise" (IWF-Chefin Christine Lagarde) gefeiert. Was für eine verrückte Welt!

"Die Inflation kommt nicht über uns als ein Fluch oder als ein tragisches Geschick; sie wird immer durch eine leichtfertige oder sogar verbrecherische Politik hervorgerufen."

(Ludwig Erhard)

Tatsächlich haben die »Helden der Krise« nur verantwortungslos wirtschaftende Pleitebanken und -Staaten gerettet, mit den verordneten Null- und Negativ-Zinsen die Marktkräfte beseitigt, und mit dem Drucken von gigantischen 9.600 Mrd. USD an »funny money" dafür gesorgt, dass aus dem weltweiten 142.000-Mrd.-USD-Verschuldungsproblem des Jahres 2008 das nunmehr über 199.000 Mrd. USD schwere Problem niemals mehr rückzahlbarer Schulden von heute werden konnte!

Dass Regierungen und die ihnen dienenden Notenbanken auch weiterhin alles in ihrer Macht stehende unternehmen werden, um das stetig größer werdende Überschuldungsproblem über eine massive Geldentwertung (Inflation) zu "lösen", ist kaum mehr zu bezweifeln. So wird beispielsweise Japans Notenbank im Jahr 2016 die Geldmenge – wie schon 2015 – um abermals mehr als 80 Billionen Yen (etwa 602 Mrd. Euro) inflationieren, während der Lira-Experte Mario Draghi im Dezember letzten Jahres verkündete, bis März 2017 sogar noch zusätzliche 360 Mrd. Euro drucken zu wollen. Und das mit einer Begründung, die den Vorwärts-immer-rückwärts-nimmer-Sozialismus-Parolen früherer Zentralplaner in Nichts nachstand: "Wir machen mehr, weil es wirkt, nicht, weil es gescheitert ist!"

Auch wenn es seine Zeit braucht, bis diese von wirren Begründungen begleiteten geldpolitischen Amok-Läufe ihre fatalen Wirkungen voll entfalteten, so wird die jetzt mit größter Selbstverständlichkeit aufgenommene Finanzierung der reformunfähigen Wohlfahrtsstaaten per Druckerpresse auf Dauer zwangsläufig auf die (hyper-)inflationäre Zerstörung der betroffenen Währungen hinauslaufen. Selbst ein Notenbank-Insider wie Ex-Fed-Gouverneur L. Lindsay hat daran keine Zweifel, sprach er doch im Mai 2015 im Rahmen einer unter dem Thema "Paying for the Past" stehenden Podiumsdiskussion mit US-Notenbankgrößen wie Richard W. Fisher und Alan Greenspan Klartext: "Es endet immer auf diese Weise. Wenn Sie zurückschauen auf das alte Rom, auf die Ming Dynastie oder auf Simbabwe – immer, immer, immer endet es auf diese Weise. Wir reden hier über das Endspiel, und das ist unangenehm."

Dass wir uns im Endspiel eines Geldsystems befinden, welches sich seit der Aufhebung der Golddeckung im Jahr 1971 nur noch auf – inzwischen exponentiell wachsenden – Schulden gründet, kann man auch daran ablesen, dass die Notenbanken zur »Rettung« der Welt "absichtlich" die "größte Anleiheblase der Weltgeschichte" erzeugt haben (Andrew Haldane, Chef der Finanzstabilität bei der Bank of England) und die Zinsen heute tiefer sein müssen, als in tausenden von Jahren zuvor, weil das gesamte Verschuldungskartenhaus sonst sofort … zusammenbrechen würde.

Dass die Zauberlehrlinge in den Notenbanken nichts anderes können als bedrohliche Finanzblasen zu erzeugen, ist derzeit leider auch an vielen Aktienmärkten feststellbar. So war beispielsweise die Bewertung der US-Leitbörse nicht einmal während der Internetblase im Jahr 2000 so hoch wie heute.

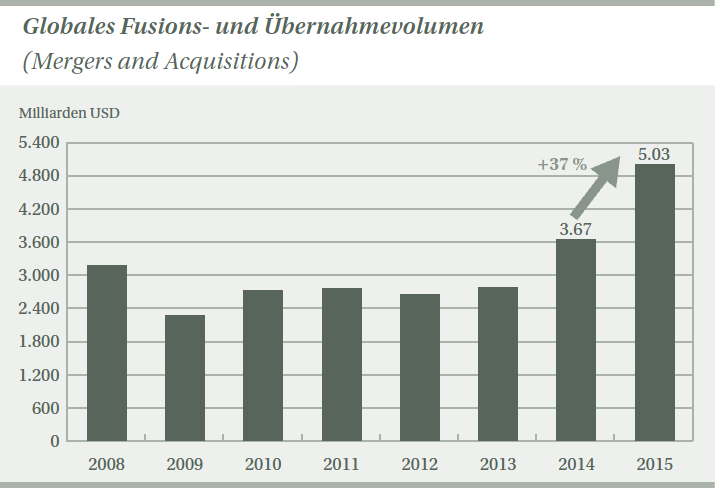

Wie sehr das Spekulationsfieber derzeit wieder grassiert, zeigt sich dabei nicht nur an den rekordhohen Aktienkäufen auf Kredit, sondern auch den rekordhohen Übernahme- und Fusionsaktivitäten der Unternehmen oder auch deren rekordhohen verschuldungsfinanzierten Aktienrückkäufen. Auch die heute unter der Investorengemeinde vorherrschende Sorglosigkeit, die in das risikoausblendende Aktien-sind-alternativlos- und naive Dividenden-sind-die-neuen-Zinsen-Mantra gipfelt, ist ein weiterer klarer Beleg für die aktuell herrschende euphorischen Stimmung, die alle Finanzblasen in der Geschichte kennzeichnete.

Die gute Stimmung und der (Irr-)Glaube, dass mehr Liquidität automatisch zu steigenden Aktienkursen führt, wurden selbst dadurch nicht getrübt, dass der Aufwärtstrend an vielen Aktienmärkten im Jahr 2015 bereits merklich ins Stocken geriet. Zwar legten sowohl die japanische als auch einige westeuropäische Börsen im Jahresverlauf 2015 noch zu, doch obwohl die Fed-Chefin Yellen "beträchtliche wirtschaftliche Fortschritte" in den USA diagnostizierte, mussten ausgerechnet die Investoren an der Weltleitbörse der »Weltkonjunkturlokomotive« schon Verluste hinnehmen. An zahlreichen Emerging Markets-Börsen galt es sogar deutliche Kurseinbußen zu verkraften, samt eines spektakulären Crashs des chinesischen Aktienmarktes! Warum aber plötzlich Kursverluste, wenn Aktien doch angeblich »alternativlos« sein sollen?

"Alle Blasen weiten sich aus, und sie platzen, alle."

(Alan Greenspan)

Niemand kann vorhersagen, welche Nadel die von den Notenbanken erzeugten Finanzblasen wann zum Platzen bringen wird. Aber schon der sich aktuell für das Jahr 2016 immer klarer abzeichnende Rückfall der trotz beispielloser Stimulierungsversuche seit 2009 nur schwach gewachsenen Weltwirtschaft in eine neuerliche Rezession könnte zum Auslöser einer Finanzkrise werden, die angesichts der in den letzten Jahren maximierten Risiken im Finanzsystem das Krisenjahr 2008 lediglich nur als ein Sturm im Wasserglas erscheinen lassen könnte.

Ob die »vom Zins befreiten« Zentralplaner in den Notenbanken das nur noch mühsam mit experimentellen Methoden zusammengehaltene Finanzkartenhaus in der nächsten Krise dann aber noch einmal retten können, muss stark in Zweifel gezogen werden. Wie wenig die vermeintlich »omnipotenten« Notenbanken tatsächlich noch Herr der Lage sind, haben die Notenbanken der Schweiz, die entgegen aller vollmundigen Versicherungen »völlig unerwartet« die Frankenanbindung an den Euro aufgeben musste, oder die Chinas, die den sommerlichen Aktienmarktcrash nicht verhindern konnte, schon aufgezeigt. Und von den meisten unbemerkt musste auch die bedeutendste Notenbank der Welt – die US-amerikanische Notenbank Fed – einen ersten Offenbarungseid leisten. So zogen Yellen & Co die seit zwei Jahren dauerangekündigte Zinserhöhung im Dezember nur noch deshalb durch, weil sie sonst – nach eigenen Worten – fürchteten, mit einer abermaligen Verschiebung ein Signal mangelnden Vertrauens in die US-Wirtschaftserholung auszusenden oder aber ihre Glaubwürdigkeit zu verlieren!

"Gold ist Geld, alles andere ist Kredit."

(John Pierpont Morgan)

Obwohl das inzwischen nur noch mit der Druckerpresse »am Leben« gehaltene Schuldgeldsystem jederzeit den Weg alles Irdischen gehen kann und die Krisenherde stetig nur zu- und nicht abnehmen, entwickelte sich der gesamte Edelmetallsektor nach wiederholten Ausverkaufs-Interventionen an der Derivategoldbörse Comex auch im Jahr 2015 schwach. Der Goldpreis fiel im Jahresvergleich auf US-Dollar-Basis um 12,1%, während sich Silber um 11,7 % verbilligte. In Euro gerechnet ergab sich ein freundlicheres Bild, waren doch hier die Verluste mit -2,8 % bzw. -1,7 % moderat.

Noch stärker unter Druck als die Edelmetallpreise standen hingegen die Aktien der Edelmetallminen. Nach der historisch viertschlechtesten Jahresperformance mit -32 % notierten die im ARCA Gold BUGS gelisteten Goldminenaktien am Jahresende nicht weniger als 83 % unter ihrem Höchststand des Jahres 2011, was den aktuellen Goldaktien-Bärenmarkt zum verlustreichsten der letzten 80 Jahre macht.

Unabhängig von den aktuell enttäuschenden Preisentwicklungen der Edelmetalle halten wir diese angesichts der geschilderten Risiken im Finanzsystem und den zunehmend hilfloser reagierenden Notenbanken in der heutigen Zeit für im wahrsten Sinne des Wortes alternativlos! Entgegen allen Gold zu einem barbarischen Relikt erklärenden Heilsversprechen der Papiergeld-Protagonisten spielt das Geldmetall aufgrund seiner einzigartigen Vermögens-Schutzfunktion und als das ultimative Zahlungsmittel ohne Ausfall-Risiko im Währungssystem unverändert eine wichtige Rolle, die durch die seit 2010 anhaltenden Netto-Goldkäufe der Notenbanken oder deren Heimholungsaktionen des bei guten Freunden sicher gelagerten Goldes zweifelsfrei bestätig wird. Während der Versicherungsaspekt ohnehin ein hohes Edelmetall-Engagement nahelegt, spricht aus Investorensicht aber auch immer mehr dafür, dass der aktuelle über vier Jahre alte Gold-Bärenmarkt das Schlimmste hinter sich haben sollte. Während die negative Preisentwicklung des Goldes im östlichen Teil der Welt, insbesondere in China, Indien und Russland, einen Run in physisches Gold bewirkte, sorgte diese im westlichen Teil der Welt dafür, dass sich Gold zum meist gehassten Investment entwickelt hat. Der aktuell beispiellos tiefe Pessimismus könnte sich nun als der Kontraindikator erweisen, der oft vor markanten Trendwenden nach oben zu beobachten ist. Nach unserer Überzeugung bietet der Edelmetallsektor auf den jetzigen Niveaus geradezu einmalige Kaufchancen.