Der missverstandene Aktienmarkt

Risiken lauern überall, besonders am Aktienmarkt, wie die Erfahrung der letzten 19 Jahre zeigt. Hinter uns liegt eine extreme Börsenperiode, gekennzeichnet von zwei "Boom and Bust"-Zyklen historischen Ausmaßes, sowie einem weiteren Boom seit März 2009. Weit gekommen ist der Aktienmarkt bei dieser Achterbahnfahrt, gemessen am deutschen Leitindex nicht. Gerade einmal 11,5% inkl. Dividenden konnten Anleger seit der Jahrtausendwende bei konstantem Investment nach Abzug der offiziellen Teuerung verdienen. Auf Jahresbasis bewegt sich die Aktienrendite damit im Nachkommabereich – trotz extremer Schwankungsrisiken.

Neuer Crash ante Portas?

Schaut man sich nun die Gemengelage an, mit der Investoren momentan konfrontiert sind, so könnten wir nach einer atemberaubenden Aufholjagd der Aktienkurse nach dem Platzen der US-Immobilienblase erneut vor einem "Bust", also Aktieneinbruch stehen. Ginge es nach den Crashpropheten, die sofort wie Kai aus der Kiste springen, sobald die Benchmarkindizes der westlichen Börsen mehr als fünf Prozent korrigieren, ist der Crash bereits überfällig. Als Indizien dienen Ihnen die jüngsten Verwerfungen an den Finanzmärkten der Emerging-Markets, sowie die vermeintliche Überbewertung der Anlageklasse Aktie. Dabei offenbaren die "Experten" ein fundamentales Missverständnis hinsichtlich der Funktionsweise des Aktienmarktes in einer Ära ultralaxer Geldpolitik, fehlender Anlagealternativen (speziell im "fixed income"-Bereich), sowie eines Schuldenzyklus im überreifen Stadium, mit dem in erster Linie die bedeutendsten westlichen Volkswirtschaften nach fast siebzig Jahren der Schuldenanhäufung konfrontiert sind und dessen Risiken sich zunehmend in das Bewusstsein der – vor allem vermögenden Anleger – drängt. Die Geschichte kennt nur zwei Lösungen für Überschuldung: Inflation oder Enteignung der Gläubiger. Wobei die schleichende Enteignung der Sparer durch negative Realzinsen (Nominalzins minus Teuerung) heute bereits Realität ist.

Die neue Rolle der Aktie

Aktien haben im aktuellen Zyklus also zwei zusätzliche Funktionen: Dividendentitel dienen als Alternative zu völlig unattraktiven festverzinslichen Wertpapieren und als Fluchthafen vor Inflation und Gläubigerenteignung. Da auch Barmittel und Bankguthaben von Schuldenschnitten und Währungsreformen betroffen sind, gibt es nur eine beschränkte Auswahl an liquiden Fluchthäfen für große Vermögen, seien es Staaten oder private Investoren. So ist es kein Zufall, dass mittlerweile sogar die Schweizerische Nationalbank (SNB) über 13% ihrer Währungsreserven in Form eines international diversifizierten Aktienportefeuilles hält. Anders als Bankeinlagen stellen Aktien, in der Regel übrigens außerbilanzielles Sondervermögen dar, dass im Falle einer Bankinsolvenz außerhalb der Insolvenzmasse steht und Eigentum des Anlegers bleibt.

Alternativlos günstig

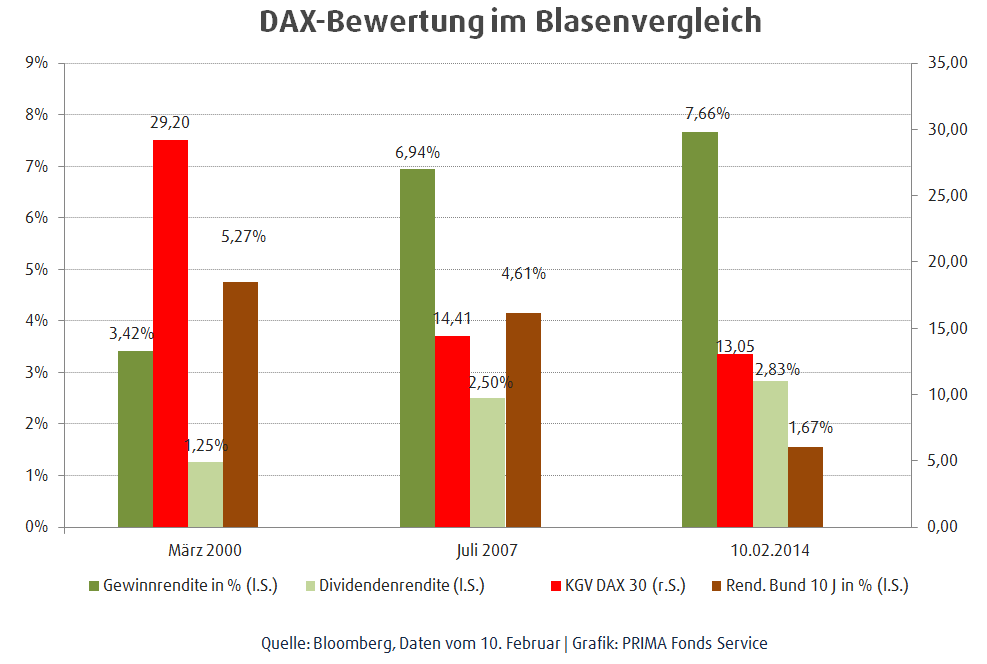

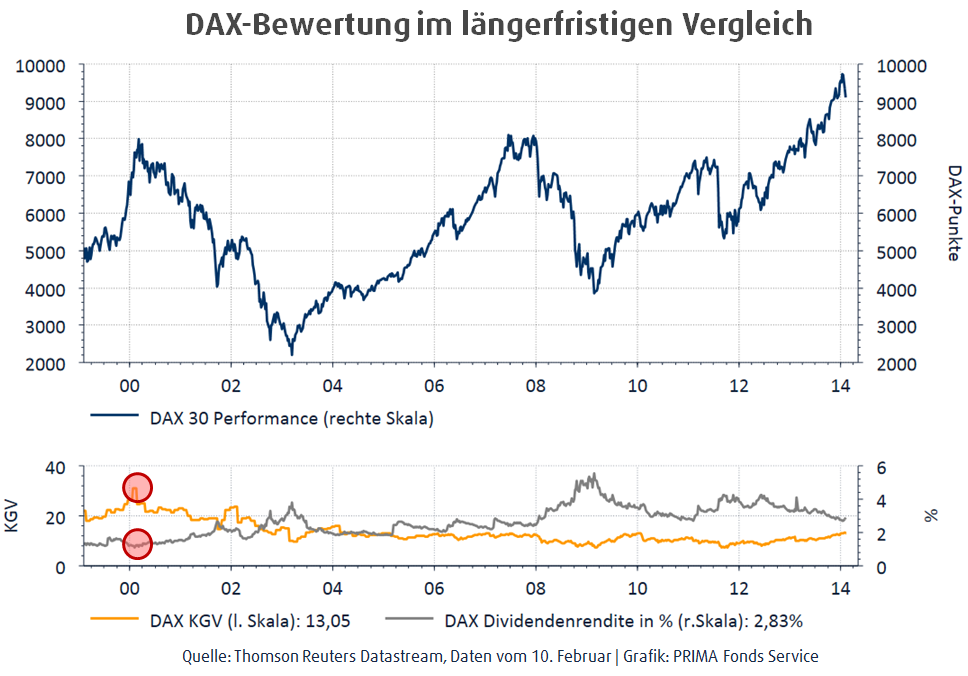

Das Argument der Überbewertung greift ebenfalls zu kurz. Zwar ist nach klassischer und absoluter Betrachtung das Kurs-Gewinn-Verhältnis im DAX bereits recht hoch und im Zuge unterproportional steigender Unternehmensgewinne weiter im Aufwärtstrend begriffen. Auch die Dividendenrendite ist historisch betrachtet nicht spektakulär. Entscheidend ist jedoch die relative Attraktivität einer Anlageklasse. Als eine der liquidesten Anlageformen weltweit ist die Aktie als eine der liquidesten Anlageformen weltweit dahingehend momentan konkurrenzlos. Im Vergleich zu den Zeniten früherer Aktienblasen ist die Bewertung nach wie vor moderat. Im März 2000 betrug das durchschnittliche KGV deutscher Standardwerte 29, die Dividendenrendite 1,25% und die risikolose Rendite zehnjähriger Bundesanleihen (10 Jahre) attraktive 5,27%. Im Juli 2007 betrug das KGV 14, die Dividendenrendite 2,5% und der Zins der deutschen Benchmarkanleihe 4,61%. Am 10. Februar dieses Jahres lag das KGV bei 13, die Dividendenrendite bei 2,83% und die Bundesrendite bei gerade noch 1,67% (bei 1,3% Teuerungsrate).

Für Investoren, die wegen der heute überbordenden Liquidität immer verzweifelter auf Renditejagd sind, ist aber der Vergleich der Ertragswerte von Aktien und Anleihen viel Entscheidender, um deren relative Attraktivität zu ermitteln. Die sogenannte Gewinnrendite macht beide Assetklassen unter Renditeaspekten vergleichbar. Bei Anleihen ergibt sich die Gewinnrendite aus dem Kupon und dem Kurs. Legt man 100.000 Euro zu 1,67% an, beträgt die Vorsteuerrendite exakt 1,67%. Bei Aktien muss man zur Ermittlung des Ertragswertes das umgekehrte KGV berechnen. Angenommen alle DAX-Aktien haben einen Börsenwert von 100 Mrd. Euro und alle DAX-Unternehmen weisen zusammen einen Nettogewinn von 7,7 Mrd. Euro aus, dann muss an der Börse das Dreizehnfache des Gewinns bezahlt werden (KGV=13). Die Gewinnrendite liegt dann bei 7,7%.

Bereits Benjamin Graham, der Erfinder des "Value-Investings", wusste, dass sich die Risiken einer Aktienanlage natürlich von denen einer Anleihe unterschieden. Daher stellte er die Regel auf, dass Aktien nur dann günstig sind, wenn deren Gewinnrendite mindestens doppelt so hoch ausfällt, wie die risikoloser Staatsanleihen. Grahams Regel berücksichtigt natürlich nicht das steigende Schuldnerrisiko, dass im Zuge der Überschuldung vieler Staaten nun auch in den als mündelsicher deklarierten Obligationen angekommen ist.

Fakt ist, dass die Gewinnrendite der DAX-Aktien derzeit bei 7,66% liegt und die von Anleihen bei 1,67%. Aktien sind damit viereinhalb Mal rentabler als Anleihen. Selbst wenn sich der DAX stehenden Fußes verdoppeln sollte, wären Aktien in Anbetracht der Gesamtgemengelage (Zinsen, Verschuldung, Geldmengenausweitung) immer noch attraktiver als die meisten anderen liquiden Assets. Anders als z.B. Gold verbriefen sie zudem volkswirtschaftlich bedeutendes Produktivkapital und werden daher von der Politik protegiert.

Wir gehen daher davon aus, dass sich die Preise für Unternehmensanteile aller Art bis zum Ende des aktuell sehr reifen Schuldenzyklus noch deutlich erhöhen werden.

Die vollständige Online-Konferenz der PRIMA Fonds Service GmbH können Sie hier abrufen: http://youtu.be/VahY1W45qOQ