Äquivalentberechnungen – Wie Mathematik den Traum der Alchemisten Wirklichkeit werden lässt

In dunklen Kellern sowie an königlichen Höfen experimentierten Alchemisten fast seit Menschengedenken daran, unedle Elemente und Metalle in Gold zu verwandeln. Auch mit modernen Mitteln ist es nur in begrenztem Umfang und unter immensem technischen Aufwand möglich, synthetisches Gold zu produzieren.

Und trotzdem gibt es dafür heute – von vielen unbemerkt – bereits ein anerkanntes Verfahren, nicht entwickelt von Chemikern, Physikern oder Geheimgesellschaften. Vielmehr haben Finanzwissenschaftler das geschafft, woran Gelehrte und Scharlatane über Jahrhunderte gescheitert sind: Die Umwandlung von unedlen Metallen zu Gold.

Was sich so romantisch darstellen lässt, kann im Umkehrschluss auch auf eine einfache Umschreibung reduzieren, die Berechnung der Äquivalentwerte.

Was sind Äquivalentwerte?

Es stellen sich die scheinbar einfachen Fragen, was Äquivalentwerte sind, wo diese zum Einsatz kommen und wie diese zu interpretieren sind. Doch so intuitiv und simpel der Ansatz dieser Darstellungen ist, als Investor sind doch Fallstricke und Tücken zu beachten.

Gerade bei polymetallischen Vorkommen, also Vorkommen mit mehreren Elementen, ist es für Investoren oft schwierig, den aktuellen Wert zu ermitteln. Gold, Silber, Kupfer, Blei, Zink und mögliche weitere Wertelemente kommen manchmal zusammen vor, die Berücksichtigung eines einzelnen Elementes würde die Vernachlässigung möglicherweise signifikanter Werte bedeuten. Um hier einen einfachen Überblick zu gewinnen und auch einen Vergleich zu anderen Vorkommen zu ermöglichen, wurde das Prinzip der Äquivalentberechnung aufgestellt.

Dabei werden ermittelte Gehalte über ihren finanziellen Wert in ein bestimmtes Element umgerechnet, das in der Folge für Vergleiche mit anderen Firmen oder auch für eine Zusammenfassung der Produktion herangezogen werden soll. Denn auch wenn eine Mine oder ein Projekt über mehrere Elemente verfügt, werden Investoren das Unternehmen, die Menge der Produktion und die Höhe der Kosten in eine Schublade einordnen und mit einer entsprechenden Peer-Group vergleichen wollen.

Als Beispiel für solche Schubladen sind der Fokus auf Gold, Silber, Kupfer, Buntmetalle (u.a. Kupfer, Blei, Zink) zu nennen, dabei produzieren Goldfirmen oftmals auch Silber und Kupfer, Silberfirmen unter anderem oft auch Blei und Zink, Kupferfirmen fördern zusätzlich oft Molybdän und Gold.

Um jedoch einen einfachen Vergleich zu ermöglichen, werden die weiteren Produkte über die Äquivalentwerte in das Hauptelement umgerechnet.

Auch Firmen geben durchaus eine Äquivalentproduktion an, um sich im Vergleich mit der Peer-Group im Hinblick auf Kostenstruktur und Ausstoß messen zu lassen, teilweise wird auch nur der Wert der Beiprodukte mit den Produktionskosten des Hauptelementes verrechnet.

Wenn nun die Umrechnung der Nebenprodukte auf ein interessantes Hauptprodukt sowohl eine einfache Berechnung der Erträge als auch einen direkten Vergleich von ganzen Firmen und einzelnen Projekten ermöglicht, wieso sollten Anleger diesen Wert nicht generell nutzen und als Grundlage für Entscheidungen verwenden?

In diesem Zusammenhang ein paar Rechenbeispiele zur Verdeutlichung:

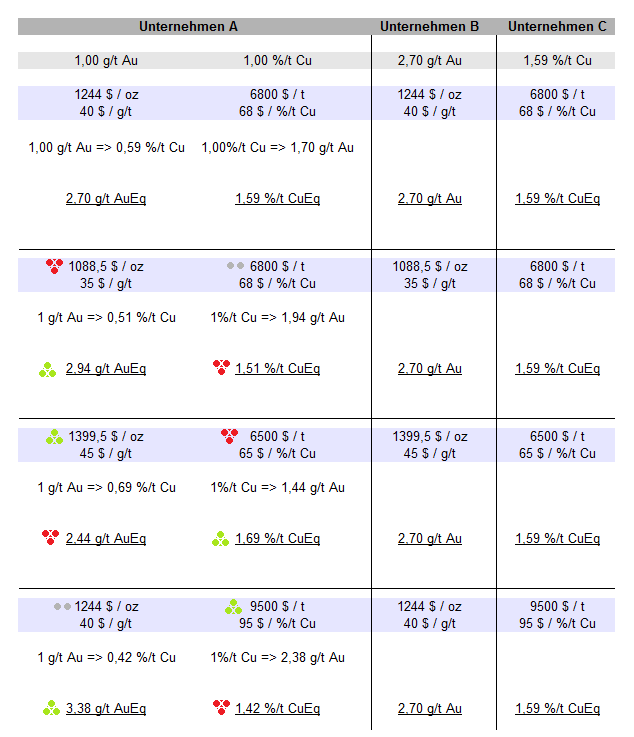

Abbildung 1: Vergleich von drei Unternehmen. Das Projekt von Unternehmen A besitzt sowohl Gold als auch Kupfer, Unternehmen B ist ein reines Goldprojekt, Unternehmen C besitzt ein Kupferprojekt. Bei einzelnen Zahlen und Werten kann es zu Rundungsdifferenzen kommen.

In Abbildung 1 werden drei Unternehmen mit verschiedener Struktur verglichen. Als Basisfall besitzt Unternehmen A bei Gehalten von 1 g/t Au und 1% Cu Äquivalentwerte von 2,7 g/t AuEq bzw. 1,59 % CuEq. Berechnet werden diese Gehalte, indem der jeweilige Wert des Elements pro Tonne Erz ermittelt und über den Wert in Dollar in den jeweils anderen Gehalt umgerechnet wird.

Sinkt nun der Goldpreis auf 1088,5 $ pro Feinunze, wie im ersten Beispiel von Abbildung 1 dargestellt, während der Kupferpreis bei 6800 $/t verharrt, zeigt der Gold-Äquivalentgehalt einen Anstieg auf 2,94 g/t AuEq, während der Kupfer-Äquivalentgehalt auf 1,51 % CuEq sinkt.

Die weiteren Beispiele zeigen weitere Variation im Gold- und Kupferpreis und die entsprechende Auswirkung auf die Äquivalentgehalte. Vereinfachend lässt sich festhalten: Sinkt der Goldpreis in Relation zum Kupferpreis, so steigt der Gold-Äquivalentgehalt.

Zum direkten Vergleich werden zwei weitere Unternehmen angeführt, die jeweils nur ein Element besitzen, als Gehalte werden die berechneten Äquivalentgehalte des Basisfalls verwendet. Die Gehalte der reinen Vorkommen bleiben von den Preisschwankungen unbeeinflusst, Variationen der Rohstoffpreise schlagen folglich nur bei den Äquivalentberechnungen durch. Zu beachten ist dabei, dass im direkten Vergleich der Gehalte durchaus Situationen entstehen, in denen Projekte trotz identischer Fundamentaldaten (Gehalte bleiben identisch, Tonnage wird hier nicht berücksichtigt, kann aber ebenfalls als konstant angesehen werden) unter verschiedenen Preisansätzen eine unterschiedliche Attraktivität aufweisen.

Im Basisfall ist Unternehmen A bezogen auf die Gehalte mit den Konkurrenten als gleichwertig einzustufen. Je nachdem wie sich nun die Preise für Gold und Kupfer verändern und je nachdem, ob Unternehmen A Gold-Äquivalent oder Kupfer-Äquivalent als berechnete Werte veröffentlicht, gewinnt oder verliert das Unternehmen nun im direkten Vergleich mit Konkurrenten an Attraktivität für potentielle Investoren.

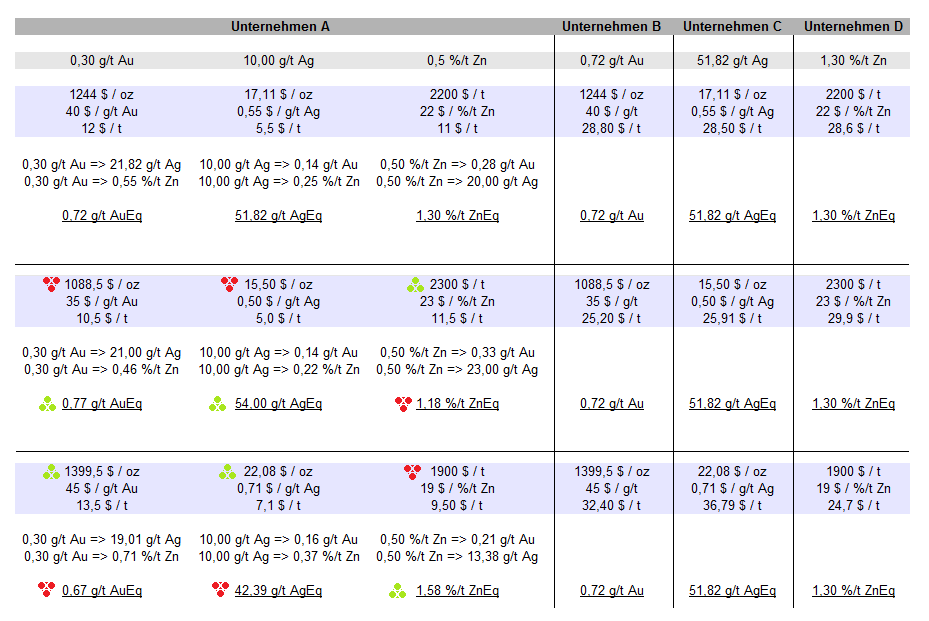

Die Beispiele in Abbildung 1 berücksichtigen zwei Elemente (Gold und Kupfer), in Abbildung 2 werden drei Elemente (Gold, Silber, Zink) aufgeführt, um ein etwas komplexeres System vorzustellen.

Abbildung 2: Vergleich von vier Unternehmen, Unternehmen A besitzt ein Projekt mit drei Elementen, die anderen drei Unternehmen besitzen jeweils ein Element. Bei einzelnen Zahlen und Werten kann es zu Rundungsdifferenzen kommen.

Auch in Abbildung 2 wird analog zu den Berechnungen in Abbildung 1 zuerst ein Basisfall berechnet. Die einzelnen Gehalte von Unternehmen A sollen jeweils einen niedrigen, für sich eher unspektakulären Wert darstellen. Unternehmen A hat folglich berechtigtes Interesse daran, die einzelnen Werte über eine Äquivalentberechnung zusammenzufassen und in der Summe optisch ansprechende Gehalte zu produzieren. Bei einer Änderung der Rohstoffpreise verschieben sich auch die Äquivalentgehalte, im Vergleich mit den anderen Unternehmen lassen sich auch hier Unterschiede ausmachen. Je nach Äquivalentwert und der Preisentwicklung einzelner Rohstoffe kann sich Unternehmen A im direkten Vergleich einen Vorteil erwirken.

Je mehr Elemente zusammengefasst werden, desto wichtiger ist es für den Anleger, die zu Grunde liegenden Einzelwerte zu betrachten.

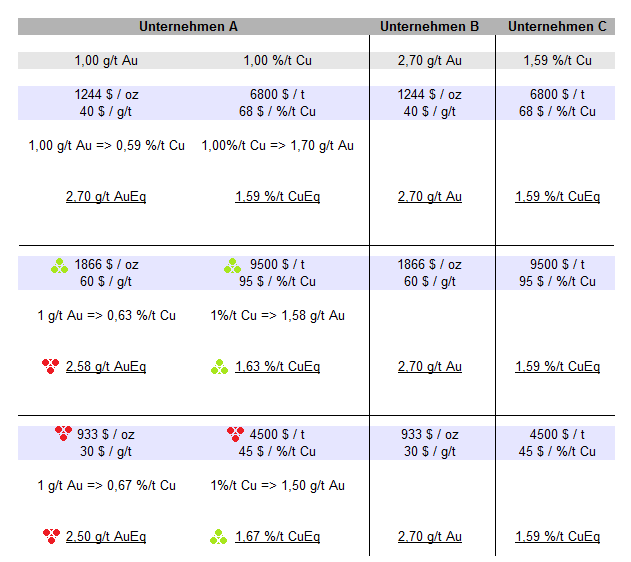

Sowohl in Abbildung 1 als auch in Abbildung 2 sind die Rohstoffpreise einer gegensätzlichen Entwicklung ausgesetzt gewesen, wie sich ein gleichzeitiger Anstieg oder auch ein zeitgleicher Verfall der einzelnen Preise auswirkt, soll in Abbildung 3 erläutert werden.

Abbildung 3: Auswirkungen gleichzeitig steigender bzw. fallender Rohstoffpreise auf die Äquivalentgehalte. Bei einzelnen Zahlen und Werten kann es zu Rundungsdifferenzen kommen.

Steigen bzw. fallen die Rohstoffpreise gleichzeitig, wie in Abbildung 3 dargestellt, hängt die Auswirkung auf die Äquivalentgehalte rein von dem jeweiligen Preisanstieg bzw. -verfall ab. Die relative Preisentwicklung der einzelnen Komponenten wird damit maßgebend für den Äquivalentgehalt.

Grundlegend ist zu beachten, dass die Kombination mehrerer Elemente zu einem Äquivalentgehalt ein komplexes Gebilde ergeben kann, das über die jeweiligen preislichen Entwicklungen eine Änderung des Gesamtäquivalentgehaltes bewirkt. Je stärker die einzelnen Elemente im Preis variieren, desto größer kann auch der Einfluss auf die berechneten Gehalte werden. Besondere Vorsicht ist geboten, wenn zudem Elemente oder Verbindungen in die Berechnung einbezogen werden, deren Preisbildung nicht auf dem freien Markt verfolgbar ist, deren Preise von lokalen Abnehmern abhängen oder deren Gewinnung oder Reinheit in Frage zustellen ist. So können z.B. durchaus Kies und Sand im Rahmen einer Produktion gewonnen werden, ob sich dafür jedoch Abnehmer finden lassen, ist nicht absehbar. Im Idealfall wird der Fokus bei den gemeldeten Gehalten auf Elemente gelegt, die ohne größeren Aufwand und mit nachvollziehbaren Preisen veräußert werden können.

Zusätzlich ist die relative Kursentwicklung der jeweiligen Elemente zu berücksichtigen. Eine perfekte preisliche Koppelung der einzelnen Werte würde die Ermittlung eines konstanten Gehaltes ermöglichen, bei gegensätzlichen Preisentwicklungen können die Schwankungen sehr groß werden.

Ein direkter Vergleich zwischen einem Unternehmen, dessen Projekt ausschließlich oder hauptsächlich von einem einzelnen Element dominiert wird mit einem Unternehmen, das mehrere Elemente zu einem Äquivalentwert zusammenfasst, ist allein aufgrund der möglichen Preisschwankungen mit Vorsicht zu genießen.

Hier lohnt sich zudem ein Blick darauf, welchen Anteil das gewünschte Element an der Gesamtproduktion wirklich besitzt. So kann bei einem Projekt, das sich über die Veröffentlichung eines Gold-Äquivalentes als Goldprojekt definiert, durchaus nur ein Anteil von z.B. 50% tatsächlich auf Gold bezogen sein, der Rest des Vorkommens kann sich aus diversen anderen Elementen zusammen setzen. Ebenso ist es denkbar, dass zusätzliche Elemente nur einen Anteil von wenigen Prozent einnehmen und damit den Äquivalentgehalt kaum beeinflussen.

Besonders für Anleger, die bestimmte Rohstoffe bevorzugen und gezielt investieren wollen, ist daher die Betrachtung einer Aufschlüsselung in den Beitrag einzelner Elemente zum gesamten Gehalt relevant.

Im Zusammenhang mit Projekten in einem frühen Stadium der Entwicklung ist zudem unbedingt zu beachten, ob und wie die Gewinnungsrate (Recovery-Rate) einbezogen ist. Üblicherweise ist die Rate der Ausbringung bei Äquivalentberechnungen mit 100% angesetzt, je komplexer jedoch ein mineralisiertes System ist, desto niedriger ist üblicherweise die Gewinnung. Ist die jeweilige Rate von 100% auf Bereiche von 40-80% je Element zu reduzieren, sind entsprechend auch die Äquivalentgehalte anzupassen, die im Rahmen einer Förderung und Produktion tatsächlich gewonnen werden können. Insbesondere ist diese Korrektur zu beachten, wenn die Elemente mit dem höchsten Beitrag zum Gesamtwert die niedrigsten Gewinnungsraten aufweisen.

Im Endeffekt stellt die Berechnung von Äquivalentgehalten ein gutes Werkzeug zur Verfügung, um auf schnelle und einfache Weise verschiedene Unternehmen auf eine wirtschaftlich vergleichbare Ebene zu stellen. Wie bei jedem Werkzeug ist jedoch die Gebrauchsanweisung zu beachten, diese Hilfestellung kann jedoch in den falschen Händen oder auch bei falschen Absichten missbraucht werden. Besonders wenn viele Elemente zusammengefasst werden, sollte ein Anleger sich ausreichend Zeit nehmen und sowohl die Einzelwerte als auch deren Beitrag zum Äquivalentgehalt unter die Lupe nehmen. Je komplexer die Aufstellungen einzelner Unternehmen sind, desto mehr Vorsicht sollte man bei einem Vergleich walten lassen, um hier nicht eine fehlerhafte oder ungenaue Berechnung zu erzeugen. Im richtigen Umfeld und überlegt angewendet stellen Äquivalentberechnungen eine schnelle, einfach und auch verlässliche Methode dar, um sich einen Überblick über ein Projekt zu verschaffen.

Und so lassen sich – zumindest auf dem Papier – alle Elemente ineinander umwandeln, "Nach Golde drängt, am Golde hängt doch alles". Ein Alchemistentraum wird wahr.