Seltene Erden – wie geht es weiter?

Fast schon mit Ehrfucht hat man lange Zeit über das Thema Seltene Erden berichtet. Kurshype, Exportrestriktionen des Hauptproduzenten China, stark ansteigender Weltbedarf durch Konsumelektronik, u.s.w. führten immer wieder dazu, dass man diesen Rohstoffen eine fantastische Zukunft voraussagte.

Nun, bis 2012 war es ja auch so, dass die Kurse in die Höhe schnellten und immer neue Anwendungsgebiete für diese Art von Rohstoffen ins Licht rückten.

Gut, neue Anwendungen werden immer noch gefunden, doch der seit nunmehr knapp 3 Jahren anhaltende Abwärtstrend der Kurse dieser Rohstoffklasse kommt nicht ganz so überraschend, wenn man sich die Angebots- und Nachfragesituation näher ansieht.

Es ist nicht so, dass der Markt, China hin oder her, verzweifelt versucht, seinen Bedarf langfristig zu decken. Es gibt genügend seltene Erden, die den Jahresbedarf decken.

Sehen wir uns dazu die Prognosen für 2015 an:

An globaler Produktion werden zwischen 195.000 und 210.000 Tonnen erwartet. Die weltweite Nachfrage wird für 2015 mit rd. 175.000 bis 190.000 Tonnen geschätzt. Schon alleine hier sieht man, dass mehr produziert wird als der Markt aufnehmen sollte.

Chinas Wegfall der Exportrestriktionen

China war und wird auch in Zukunft der Nabel der Welt für diese Rohstoffklasse bleiben. Über 80% der weltweiten Produktion stammt aus China. Aber auch rd. 60% der weltweiten Produktion verbleibt in China. Diese dominante Prosition wird auch in Zukunft so erhalten bleiben. Statistisch gehen 20% an Japan und die restlichen 20% teilen sich die USA und Europa auf. Daran wird auch die "aufweichende" Vereinbarung mit der Welthandelsorganisation (WTO) nichts ändern, die per März 2014 China, mit der Begründung der Wettbewerbsverzerrung, zum Einlenken und zur Aufgabe der Restriktionen führte.

Welche Auswirkungen dies im Detail auf den gesamten Markt haben wird, ist aus heutiger Sicht noch nicht abzusehen. Werden die Exportpreise trotz Freigabe durch, wie vorgesehen, erhöhte Steuern hoch gehalten, so könnte dies stützend auf die Kursbildung wirken. Dies könnte aber ebenso durch ein verstärktes Angebot auch wieder dazu führen, dass die Kurse für seltene Erden weiterhin keinen rebound schaffen. Erst die gelebte Praxis in den kommenden Jahren wird zeigen wohin die Reise tatsächlich geht.

Das Bild wird auch noch durch folgende Tatsachen ergänzt. Hat die USA zum Beispiel ihre einzige und den Jahresbedarf deckende Produktion wegen des Preisdumpings durch China stillgelegt, so wurden im anschliessenden Zeitraum auch keine nennenswerte neue Produktionen gestartet. Erst mit der stark steigenden Kursbildung wurden wieder aussichtsreiche Projekte angegangen. Doch, wie man weiß, dauert es rd. 1 Jahrzehnt, bis aus einem Projekt auch eine Produktion entsteht. Und so kommt es, dass außerhalb Chinas auch in den kommenden Jahren weitere Produzenten den Markt beschicken werden.

Welche Rückschlüsse kann man daraus ziehen?

Die Nachfrage wird moderat aber doch auch in den kommenden Jahren steigen. Die Angebotsseite sollte sich durch vermehrte Exporte aus China, aber auch durch in Produktion gehender anderer Marktlieferanten weiter ausdehnen. Mann muss kein Prophet sein, um daraus zu erkennen, dass in naher Zukunft somit kein weiterer Preishype zu erwarten ist.

Betrachten wir nun beispielhaft ein paar Preisentwicklungen aus den vergangenen 3 Jahren:

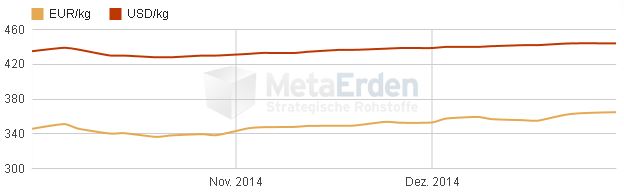

Dysprosium

3-Jahres-chart

Quelle: www.metaerden.com

3-Monats-chart

Quelle: www.metaerden.com

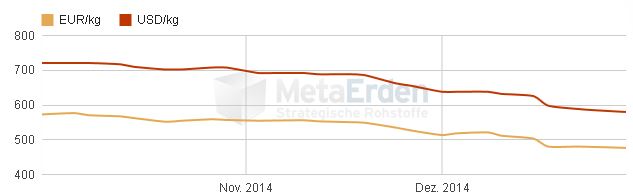

Der Langfristtrend ist glasklar erkennbar, auch dass im Jahr 2014 dieser in einen Seitwärtstrend überging.

Das gleiche Bild erkennen wir bei:

Europium

3-Jahres-chart

Quelle: www.metaerden.com

3-Monats-chart

Quelle: www.metaerden.com

Diese Beispiele liessen sich beliebig fortsetzen und würden immer ein ähnliches Bild ergeben.

Die Schlussfolgerung aus unserer Sicht ist, dass sich die seltenen Erden über längere Zeiträume stabil halten werden, aber nicht mehr diese rasanten Anstiege verzeichnen wird können, denn dazu werden die vermehrt auf den Markt kommenden Mengen preisdämpfend wirken.

Doch eine Unterscheidung muss bei seltenen Erden und der Erwartung der kommenden Entwicklung doch gemacht werden. Leichte seltene Erden sind etwas anders zu betrachten als schwere seltene Erden. Generell wid der Markt zwar ausreichend versorgt, aber betrachtet man die Erfordernisse nach schweren und leichten seltenen Erden, so treten doch Diskrepanzen auf.

Eine Untersuchung über die Bedarfsvorschau für 2016 hat ergeben, dass bei den leichten seltenen Erden ein Überangebot vorhanden sein wird, bei den schweren seltenen Erden jedoch eine Unterdeckung zu erkennen ist.

Bei leichten seltenen Erden werden Überdeckungen im Bereich von rd. 110% bis 118% erwartet, hingegebn bei schweren seltenen Erden eine Unterdeckung von 74% bis 88% des Weltbedarfes. Dies kann sehr wohl bedeuten, dass, ungeachtet der chinesischen Lockerung, schwere sewltene Erden positiver zu betrachten sein werden als leichte seltene Erden.

Auswirkungen auf Investoreninteressen ?

Natürlich sollte man diese Trends nicht negieren, wenn man ein Investment in einer der kommenden oder bestehenden Produzenten überlegt. Aus unserer Sicht sollte man von allzu euphorischen Kurszielen Abstand nehmen, den aktuellen Preiskanal nicht als fantastische Reboundbasis anerkennen, sondern bewußt die Angebots- und Nachfragesituation kritisch betrachten. Dass die seltenen Erden ihren Marktstellenwert haben, ist nicht wegzudiskutieren, denn die Entwicklungen der neuen Technologien wird sich fortsetzen. Doch sollte man bewußt differenzieren zwischen schweren und leichten seltenen Erden und eher dem aus der Vorschau abzuleitenden Trend Richtung schwerer seltener Erden wahrnehmen. Dies natürlich nicht ohne die fundamentale Beurteilung des Unternehmens selbst.