Die Goldminen-Industrie muss radikal umdenken

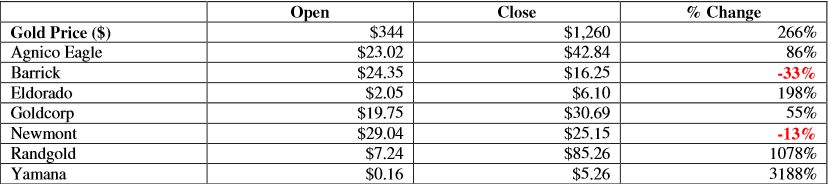

2003 begann an der Börse der Bullenmarkt für Gold. In den vergangenen elf Jahren haben die Majors der Branche viele Milliarden für Akquisitionen und Investitionen eingesammelt, haben viele Millionen Unzen Gold produziert – allein für Aktionäre profitabel sind sie am Ende dieser elf Jahre nicht, obwohl der Goldpreis trotz der Verluste seit dem Top im Jahr 2011 immer noch deutlich über dem Niveau aus dem Jahr 2003 steht. Die Aktienkurse der "big guys" wie zum Beispiel Barrick Gold (ISIN: CA0679011084), Goldcorp (ISIN: CA3809564097) und Newmont Mining (ISIN: US6516391066) dagegen schneiden wesentlich schlechter ab. Unter den sieben Top-Goldkonzernen ist nur die Performance von Randgold (ISIN: US7523443098) und Yamana Gold (ISIN: CA98462Y1007) gegenüber dem Goldpreis deutlich positiv.

Woran liegt diese schlechte Performance vieler großer Goldminenaktien über einen derart langen Zeitraum? Die Antwort gibt vor allem ein Blick auf die vergangenen Jahre, in denen die Zahl der negativen Nachrichten der Majors zum Beispiel über milliardenschwere Abschreibungen stark anschwoll. Die Glaubwürdigkeit der Zahlen der ganzen Branche hat gelitten – zu Recht.

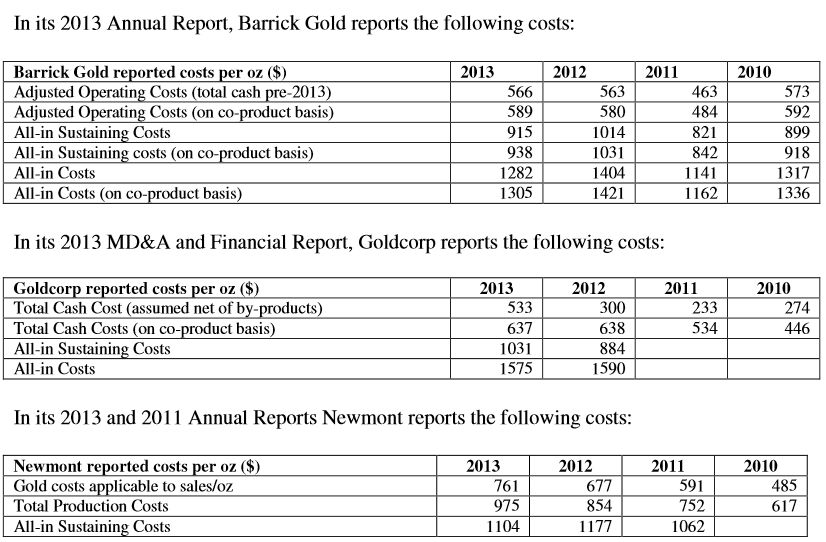

Um das zu verstehen, muss man sich detaillierter mit den Reportingmethoden der Branche beschäftigen. Lange Jahre waren es vor allem die Cashkosten pro Unze, die von den Goldförderern als transparenter Maßstab ihrer Wirtschaftlichkeit propagiert wurden. Seit 2013 tritt der Maßstab "all-in sustaining costs" an die Stelle der Cashkosten. Diese Kennzahl bezieht zwar wesentlich größere Kostenblöcke ein und kommt damit näher an die tatsächlichen Verhältnisse heran als die Cashkosten. Von Transparenz ist man in der Branche trotzdem immer noch weit entfernt. Ein standardisiertes Kostenreporting für die Branche gibt es nicht, die tatsächlichen Kosten der Bergwerkstätigkeiten bleiben damit im Unklaren – insbesondere wenn man noch die Bei- und Co-Produktionen im Abbau von Rohstoffen berücksichtigt.

Wie massiv die Abweichungen zwischen den Zahlen in den Bilanzen der Goldkonzerne und der Realität sind, hat nun eine Untersuchung der Experten von Cipher Research gezeigt. Egal ob bei Barrick Gold, Goldcorp oder Newmont Mining: Die "all-in sustaining costs" fallen signifikant höher aus als die Konzerne jahrelang mit der Cashkosten-Kennzahl suggerierten – und damit sind die Margen viel geringer als man dies im Gold-Bullenmarkt den Investoren weismachen konnte.

Doch auch die Kosten auf einer "all-in" Basis geben nur ein verzerrtes Bild der tatsächlichen Lage wieder, wie Cipher Researchs Untersuchung beweist. Stutzig macht hier zum Beispiel ein Blick in die Bilanz von Goldcorp. für das Jahr 2012. Obwohl die Gesellschaft einen operativen Cashflow von 2,1 Milliarden Dollar ausweist, sinkt die Cashposition um 582 Millionen Dollar – wo fließt nur all das Geld hin?

Goldkonzerne bilanzieren immer noch völlig intransparent

Die Zahlen zeigen, dass es offenbar ein Problem in den Bilanzierungsstandards gibt. Die Zahlen zeigen nicht das tatsächliche Bild. Das ist wenig überraschend, Bilanzen sind manipulierbar, was die Ergebnisse angeht, und können legal ein besseres Bild der Company zeichnen. Weniger manipulierbar dagegen ist die Entwicklung des Cashs einer Gesellschaft. Um das Bilanzierungsproblem zu verstehen und zu lösen, müssen wir uns die Cashentwicklungen anschauen.

Dabei stehen drei Anforderungen an die Konzerne im Mittelpunkt. Zum einen sollte Cash vor allem aus operativen Aktivitäten entstehen. Zum anderen sollte der operative Cashflow höher als der Nettogewinn sein. Zudem sollte der Cashflow die Investitionsausgaben in die Bergbautätigkeit (IMP) eines Unternehmens überschreiten – dies würde darauf hinweisen, dass die Company ihr Wachstum intern finanzieren kann und nicht auf Gelder von Außen angewiesen ist, sei es Fremd- oder Eigenkapital.

Goldproduzenten: Drastisch schlechter Cashflow

Der Blick auf die Bilanzen der sieben größten Goldkonzerne für die Jahre 2003 bis 2013 zeigt: Den letzten, damit den wichtigsten Punkt, erfüllen sechs von sieben Unternehmen nicht – und dabei sind noch nicht einmal Schuldentilgungen oder Dividendenzahlungen berücksichtigt, die das Bild weiter verschlechtern. Alle diese Unternehmen standen damit quasi permanent unter Druck, Geld aufzunehmen und sich entweder weiter zu verschulden oder mit Kapitalerhöhungen die Anteile der Aktionäre zu verwässern.

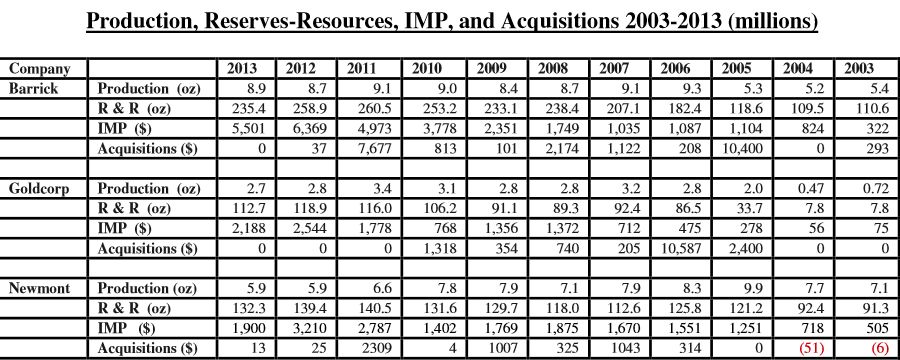

Die Ausgaben resultieren vor allem aus zwei Faktoren: Zum einen den Kosten, die man benötigt, um die Rohstoffe aus dem Boden zu holen. Diese Kosten sind leicht verständlich und liegen im Schnitt bei 45 Prozent der Ausgaben. Anders sieht dies bei den IMP aus, die zwar im Schnitt ein Drittel der Ausgaben ausmachen, aber erst in den Gewinn- und Verlustrechnungen (GuV) auftauchen, wenn es zu Abschreibungen kommt. Zu den IMP kommen noch Ausgaben für Akquisitionen hinzu. Und die Studie von Cipher zeigt, dass genau hier die Probleme mit dem Reporting in der Goldminenbranche ihren Ursprung haben. Tatsächlich haben die IMP nämlich bei den Gold-Majors keine großen Auswirkungen auf die Produktionszahlen oder die Reserve- und Ressourcendaten. Signifikante Veränderungen ergeben sich allein durch Akquisitionen und Veränderungen im Goldpreis, die sich vor dem Hintergrund der Produktionskosten (all-in-Basis) auf die Reserve- und Ressourcendaten auswirken.

An dieser Stelle kommt die kreative Buchführung der Konzerne ins Spiel. So ist zum einen die Abgrenzung zwischen Produktionskosten und IMP nicht immer eindeutig. Konzerne können daher Produktionskosten, die direkt in die GuV einfließen, in die IMP wegdrücken und damit das Ergebnis temporär entlasten. Das Phänomen ist nicht auf die Goldminenbranche begrenzt. Werden Kosten aber aktiviert statt als Kosten direkt in der GuV verbucht, stellt sich die Profitabilität auf kurzfristige Sicht besser dar, als sie es tatsächlich ist. Das allerdings bringt langfristig Abschreibungsdruck in die Bilanzen, die Assets sind schlicht zu hoch bewertet – vor allem wenn der Goldpreis fällt. Hinzu kommt die Tendenz, dass die Konzerne aus vielerlei Gründen lieber einmalig große Abschreibungen vornehmen, statt die Kosten tatsächlich auf die einzelnen Jahre zu legen. So allerdings verschleiert man effektiv über Jahre die tatsächliche Performance der operativen Aktivitäten.

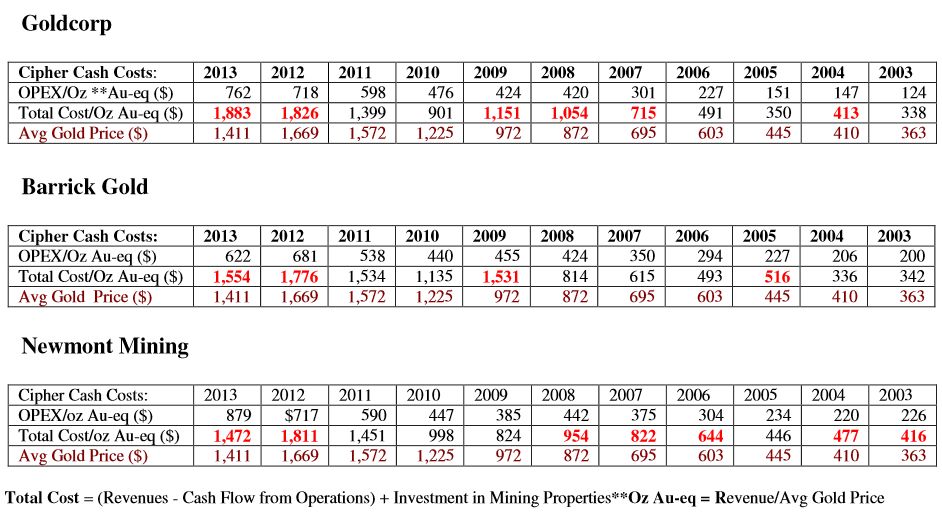

Wie sähe das Bild aus, wenn dies anders wäre? Cipher hat in der Untersuchung die IMP bei der Cashflow-Berechnung berücksichtigt und zudem noch weitere Anpassungen vorgenommen. Heraus kommt ein weitaus realistischeres Bild der Wirtschaftlichkeit der Goldkonzerne in der Zeit seit 2003. Das Bild ist ernüchternd: Drei der vier "big guys" in der Goldbranche waren gerade einmal in rund der Hälfte der Jahre zwischen 2003 und 2013 auf Basis der Cipher-Berechnungsmethode profitabel beim Goldabbau.

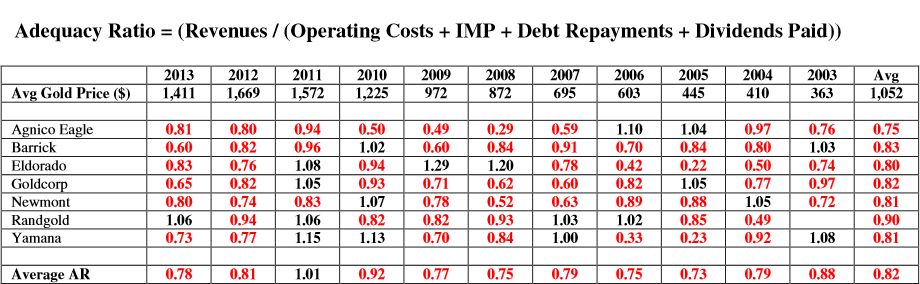

Noch dramatischer wird das Bild, wenn man die sogenannte Adequacy Ratio berechnet. Diese bezieht noch Schuldentilgungen und Dividendenzahlungen in die Berechnung ein. Auf dieser Basis ist es den sieben Majors in der Branche nur im Goldpreis-Rekordjahr 2011 gelungen, eine Ratio größer 1 zu erzielen. Und diese fiel mit 1,01 denkbar knapp über der "magischen Grenze" aus – eine Adequacy Ratio größer 1 ist nötig, damit ein Businessmodell als gesund angesehen werden kann. Über den Zeitraum von 2003 bis 2013 hin gesehen schafft es keine der sieben einzelnen Gesellschaften, einen Wert größer 1 zu erzielen. Einzig Randgold kommt mit 0,9 einigermaßen in die Nähe der Latte, die es zu überspringen gilt.

Im Klartext: Keiner der großen Goldkonzerne ist in der Lage, aus den operativen Aktivitäten genügend Cash zu erwirtschaften, um das eigene Geschäftsmodell abzusichern. Das sind starke fundamentale Probleme, die es zu lösen gilt, denn die Geschäftsmodelle funktionieren nicht so wie sie in den vergangenen Jahren praktiziert wurden – trotz Goldpreis-Hausse.

Für die Branche bedeutet diese alarmierende Erkenntnis den Zwang zum Umdenken, um weiterhin für Investoren attraktiv zu sein. Goldbergbau war immer eine Value-Industrie, nie eine Wachstums-Industrie. Goldförderer müssen ihre Produktion in Zukunft auf das Volumen beschränken, das sich mit einer robusten Gewinnspanne abbauen lässt. Das bedeutet, dass mehr Gold in Phasen hoher Preise und weniger Gold in Phasen niedriger Preise gefördert wird. In einem solchen Szenario könnten Konzerne profitabel arbeiten, wo immer man sich im Rohstoffpreiszyklus gerade befindet.

Disclaimer and Notice: I am not a certified financial analyst, broker, o r professional qualified to offer investment advice. Nothing in any report, commentar y, this website, interview, and other content constitutes or can be construed as investment advic e or an offer or solicitation or advice to buy or s ell stock or any asset or investment. All of my present ations should be considered an opinion and my opinions may be based upon information obtained fro m research of public documents and content available on the company’s website, regulatory fili ngs, various stock exchange websites, and stock information services, through discussions with comp any representatives, agents, other professionals an d investors, and field visits. My opinions are based upon information believed to be accurate and reliab le, but my opinions are not guaranteed or implied to be so. The opinions presented may not be complete or correct; all information is provided without any le gal responsibility or obligation to provide future updates. I accept no responsibility and no liabilit y, whatsoever, for any direct, indirect, special, p unitive, or consequential damages or loss arising from the u se of my opinions or information. The information contained in a report, commentary, this website, in terview, and other content is subject to change wit hout notice, may become outdated, and may not be updated . A report, commentary, this website, interview, and other content reflect my personal opinions and views and nothing more. All content of this website is subject to international copyright protection and n o part or portion of this website, report, commenta ry, interview, and other content may be altered, reprod uced, copied, emailed, faxed, or distributed in any form without the express written consent of Michael S. (Mickey) Fulp, MercenaryGeologist.com LLC.