Der Ölpreis hat seinen Boden gefunden, der Goldpreis wird steigen

In zwei meiner Gedankenspiele aus dem November des vergangenen Jahres habe ich mich mit den Korrelationen von Metallen und Öl mit dem US-Dollar auseinander gesetzt. Dokumentiert wurden stark negative Korrelationen zwischen den Rohstoffpreisen und dem Dollar-Index, DXY, in der Zeit von Mitte Juli 2014 bis Ende November 2014. Nun ist es an der Zeit zu schauen, wie sich die Daten seitdem entwickelt haben und welche Schlussfolgerungen man daraus ziehen kann, nachdem der Dollar sich seit Juli 2014 deutlich erholt hat – allerdings in den vergangenen Wochen seitwärts tendierte.

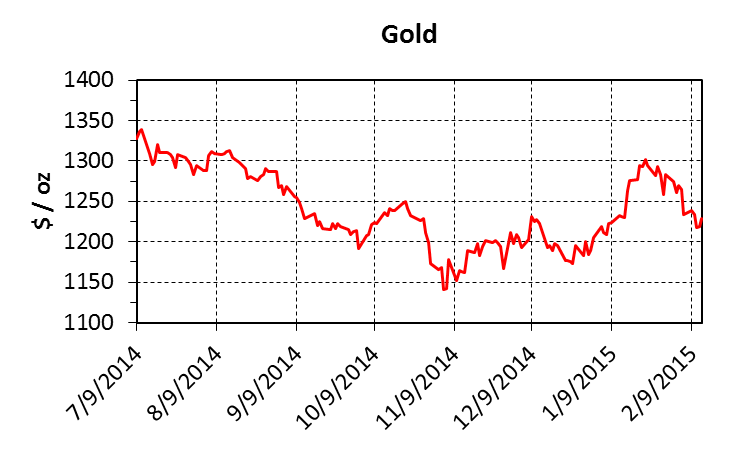

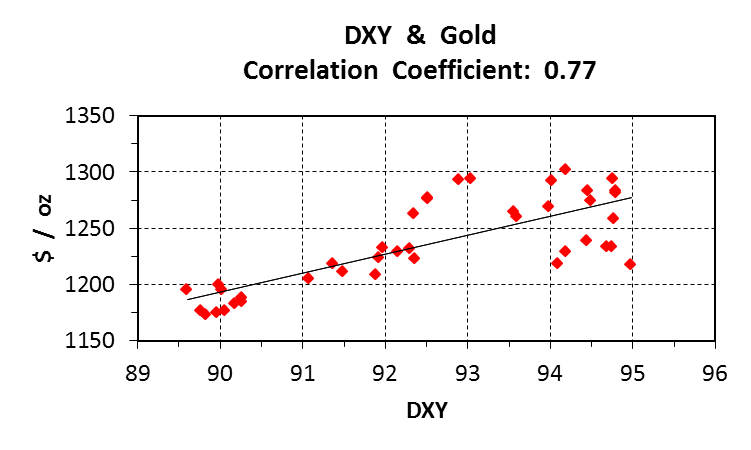

Schauen wir zunächst auf Gold. Der Goldpreis hat im Januar eine deutliche Aufwärtsbewegung vollzogen vor dem Hintergrund, dass die Schweiz die Bindung des Franken an den Euro gekappt hat. Seitdem ist der Goldpreis allerdings wieder zurück gekommen. Zwischen Juli und November des vergangenen Jahres hatten Goldpreis und Dollar eine nahezu perfekt negative Korrelation – eine übliche Marktlage, da das Edelmetall in Dollar notiert wird, obwohl natürlich auch viele andere Faktoren den Wert des Goldes beeinflussen. Seit Mitte Dezember hat der Goldpreis aber eine seltene und sehr positive Korrelation zum Dollar entwickelt.

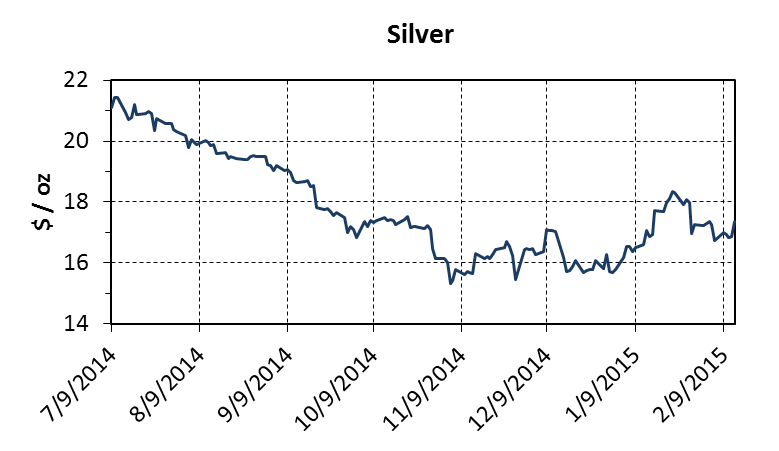

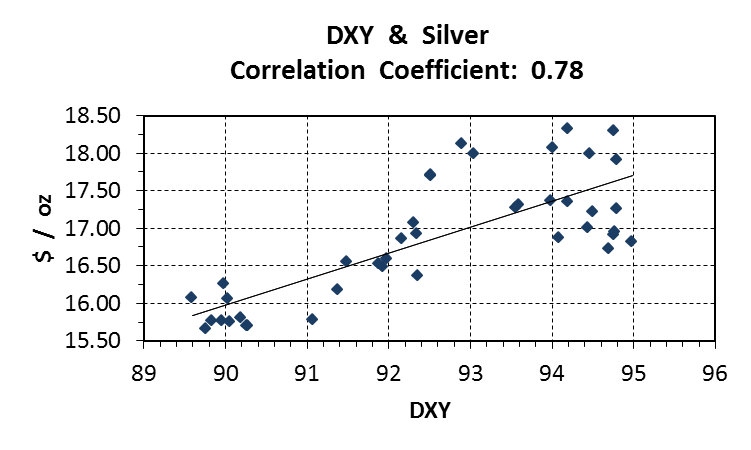

Seit Mitte 2014 war der Silberpreis sehr schwach, befand sich damit zwar im Gleichlauf mit dem Goldpreis, allerdings mit der üblichen höheren Volatilität. Mittlerweile ist das Preisverhältnis von Gold und Silber auf ein derart niedriges Niveau gefallen, das man seit Herbst 2008 nicht mehr gesehen hat. War die Korrelation des Silberpreises zum Dollar bis Ende November des vergangenen Jahres nahezu perfekt negativ, so hat sich seitdem – ähnlich wie beim Goldpreis – ein positiver Korrelationskoeffizient seit Mitte Dezember ergeben. Seitdem der DXY Werte um 94 erreicht hat, sind die Werte für Silber allerdings breit gestreut, wie ein Blick auf die folgende Abbildung zeigt.

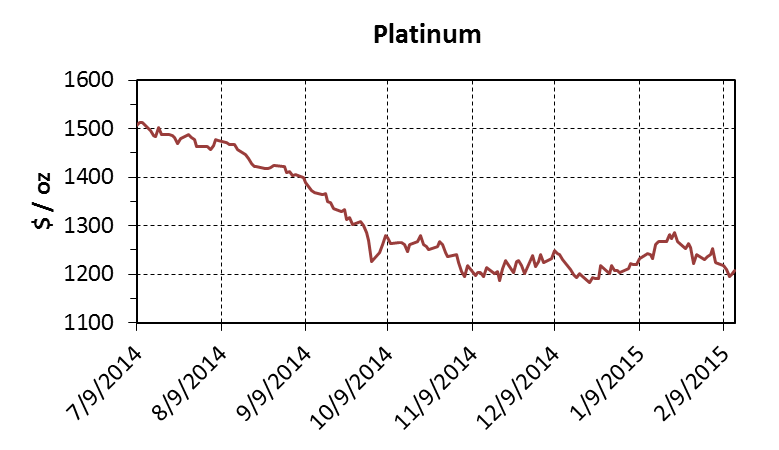

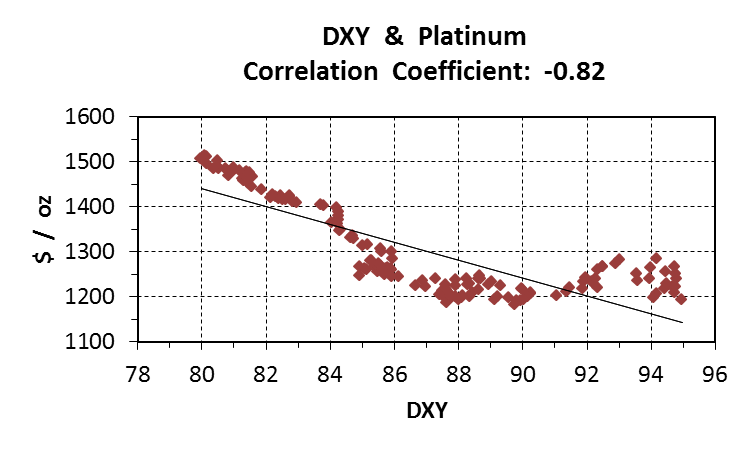

Schauen wir auf das Platin. Der Preis für das Metall hat sich in der zweiten Jahreshälfte 2014 schwach entwickelt. Nach einer Stabilisierungsphase ist der Preis für die Feinunze Platin zuletzt wieder gefallen und notiert mit einem leichten Abschlag zum Gold. Die Kursschwäche des Edelmetalls hat den Preis unter die Produktionskosten des weltweit dominanten Förderlandes Südafrika fallen lassen und ist einer starken Nachfrage nach Kraftfahrzeugen aus Europa und Asien zum Trotz zustande gekommen. War Platin im Vorfeld meiner letzten Analysen nahezu perfekt negativ zum Dollar korreliert, so haben sich mittlerweile Divergenzen in der Entwicklung der beiden Notierungen ergeben.

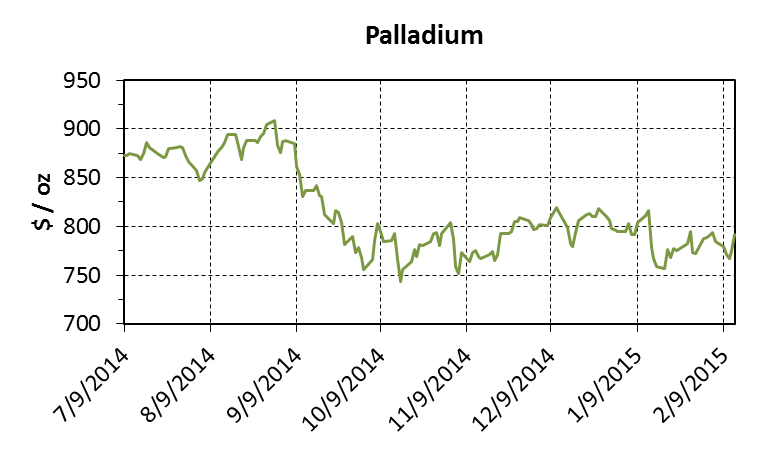

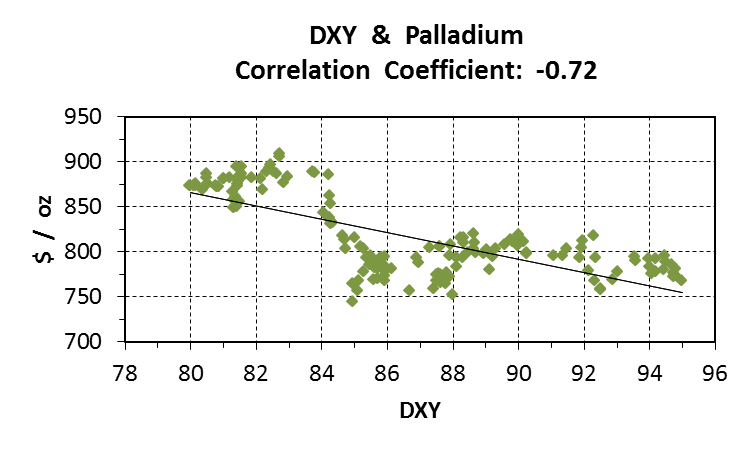

Während der vergangenen Monate hat sich Palladium konträr zu anderen Metallen entwickelt. Der Kurs erreichte im Sommer des vergangenen Jahres ein Hoch und geriet dann in den Sog des starken Dollars. Das Verhältnis der Platin- und Palladiumpreise hat im Zuge der Entwicklungen ein Niveau erreicht, das so niedrig ist wie seit rund 12 Jahren nicht mehr. Allerdings ist hier eine Sondersituation zu beachten: Palladium wird vor allem in Russland gefördert. Die Sanktionen gegen das Land, der Rubel-Crash und der niedrige Ölpreis haben die relative Stärke zu den anderen Metallen ermöglicht. Palladium profitiert zudem von der starken Nachfrage nach Kraftfahrzeugen. Trotz der Dollarstärke befand sich das Metall zuletzt in einer Seitwärtsbewegung mit einer Korrelation zum DXY von -0,72.

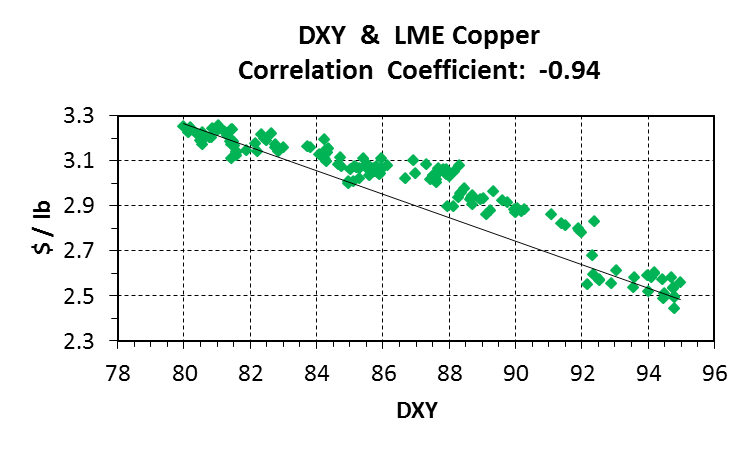

Kupfer ist weltweit das wohl wichtigste gehandelte Industriemetall. Die sich abschwächenden Wachstumszahlen aus China, dem weltweit größten Verbraucher des Rohstoffs, haben erheblich zum Kursverfall beim Kupfer seit Mitte 2014 beigetragen. Jedoch wird für das Industriemetall 2015 ein Angebotsdefizit vorausgesagt und die Kupfernachfrage steigt unvermindert. Im Vergleich zum DXY hat sich die Korrelation des Kupferpreises deutlich in Richtung eines konträren Kursverlaufs verstärkt, der Koeffizient liegt nun bei -0,94 nach zuvor -0,85.

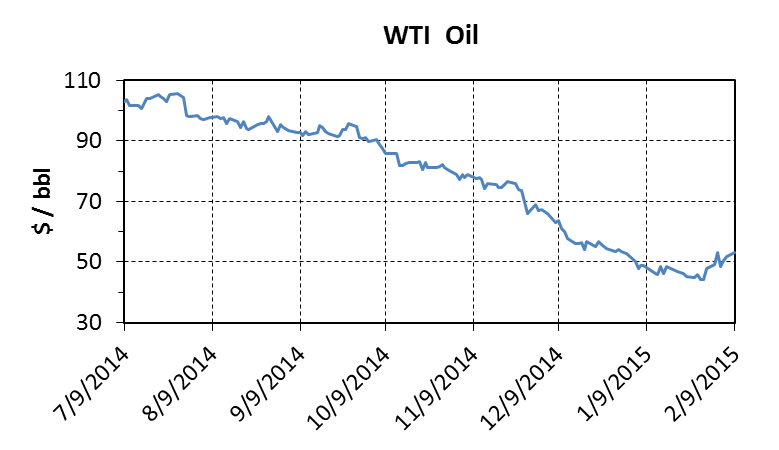

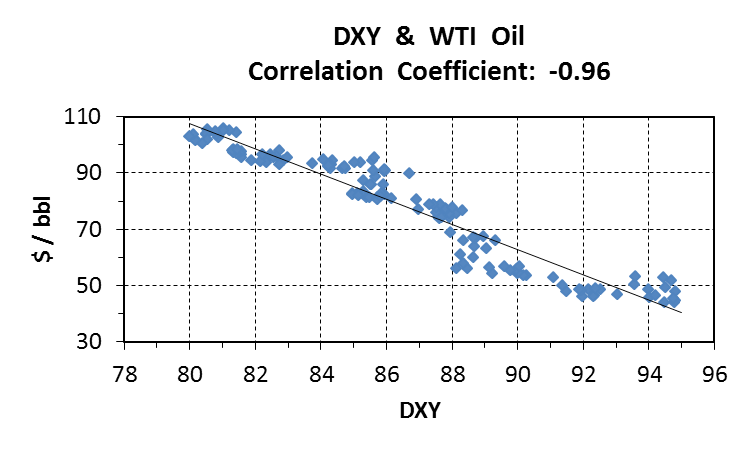

Kommen wir zum Ölpreis, der in den vergangenen Monaten geradezu kollabiert ist. Der Rohstoff ist zwar enorm stark von geopolitischen Nachrichten beeinflusst, von denen wir reichlich hatten in den vergangenen Monaten, doch für den Preisrutsch sind zwei andere Faktoren verantwortlich: Zum einen eine weltweit schwächer ausfallende Nachfrage, zum anderen ein stetig wachsendes Ölangebot von Seiten nordamerikanischer Produzenten, die unkonventionelle Ölvorkommen ausbeuten. Immerhin konnte sich der Ölpreis zuletzt vom Tief erholen. Zugleich hat die Notierung in der letzten Zeit eine stärker inverse Entwicklung zum DXY ausgebildet: Die Korrelation ist von -0,9 auf -0,96 gegangen.

Welche Schlussfolgerungen lassen sich nun aus den Charts zusammen mit den jeweiligen Fundamentaldaten des betreffenden Rohstoffes und des Dollars ziehen?

Für den Dollar bin ich positiv und erwarte im Jahresverlauf steigende Kurse. Der Greenback wird immer mehr als sicherer Hafen angesehen in einem weltweiten Umfeld, das unter anderem von Stagflation und einem Abwertungswettlauf der Fiat-Währungen geprägt ist. Hier ist der Dollar das kleinste aller Übel.

Gold bleibt für mich die einzig wahre Währung. Kurzfristig erwarte ich zwar keine großen Schwankungen beim Goldpreis, aber ich erwarte steigende Kurse gegenüber den Notierungen zu Jahresbeginn. Die positive Korrelation zwischen Goldpreis und DXY ist extrem ungewöhnlich, kam zuletzt 2009 während der Wirtschaftskrise vor. Mit Blick auf die heiklen Wirtschaftsdaten, die unter anderem aus Europa und den BRIC-Staaten kommen, dürfte die Nachfrage nach dem Edelmetall weiter hoch bleiben.

Gold bleibt im Abwertungswettlauf die einzig wahre Währung

Der Silberpreis dürfte sich, mit Ausnahme einer höheren Volatilität, im Gleichklang mit dem Gold bewegen. Bei dem Rohstoff ist ein permanenter Nachfrageüberhang zu sehen. Achten sie allerdings auf das Verhältnis von Gold- und Silberpreis. Viele Trader nehmen hier gegenläufige Positionen ein, kaufen also Silber, wenn das Verhältnis hoch ist und Gold wenn das Verhältnis niedrig ist.

Mit starken Fundamentaldaten erwarte ich für Platin eine nette Kurserholung, während sich die Palladiumpreise normalisieren sollten.

Bei Kupfer dürfte die Nachfrage stark bleiben. Die durchschnittlichen All-In-Kosten für die Produktion eines Pfunds des Metalls liegen nur knapp unter dem aktuellen Kurs. Bleibt das so, dürften Produzenten mit hohen Kosten ihre Förderung senken oder stilllegen. Das würde wie immer den Preis nach oben bringen.

Zudem glaube ich, dass der Ölpreis seinen Boden gefunden hat und binnen eines Jahres oder eines ähnlichen Zeitraums in den Bereich von 70 Dollar je Barrel zurückkehren kann. Gute Schieferölproduzenten haben bei diesem Preis genügend Marge um zu florieren. Dennoch gehe ich davon aus, dass die Wachstumszahlen in dieser von den USA dominierten Industrie in der nächsten Zeit dramatisch zurückgehen werden.

The Mercenary Geologist Michael S. "Mickey” Fulp is a Certified Professional Geologist with a B.Sc. Earth Sciences with honor from the University of Tulsa, and M.Sc. Geology from the University of New Mexico. Mickey has 35 years experience as an exploration geologist and analyst searching for economic deposits of base and precious metals, industrial minerals, uranium, coal, oil and gas, and water in North and South America, Europe, and Asia. Mickey worked for junior explorers, major mining companies, private companies, and investors as a consulting economic geologist for over 20 years, specializing in geological mapping, property evaluation, and business development. In addition to Mickey’s professional credentials and experience, he is high-altitude proficient, and is bilingual in English and Spanish. From 2003 to 2006, he made four outcrop ore discoveries in Peru, Nevada, Chile, and British Columbia. Mickey is well-known and highly respected throughout the mining and exploration community due to his ongoing work as an analyst, writer, and speaker.

Contact: Contact@MercenaryGeologist.com

Disclaimer and Notice: I am not a certified financial analyst, broker, or professional qualified to offer investment advice. Nothing in any report, commentary, this website, interview, and other content constitutes or can be construed as investment advice or an offer or solicitation or advice to buy or sell stock or any asset or investment. All of my presentations should be considered an opinion and my opinions may be based upon information obtained from research of public documents and content available on the company’s website, regulatory filings, various stock exchange websites, and stock information services, through discussions with company representatives, agents, other professionals and investors, and field visits. My opinions are based upon information believed to be accurate and reliable, but my opinions are not guaranteed or implied to be so. The opinions presented may not be complete or correct; all information is provided without any legal responsibility or obligation to provide future updates. I accept no responsibility and no liability, whatsoever, for any direct, indirect, special, punitive, or consequential damages or loss arising from the use of my opinions or information. The information contained in a report, commentary, this website, interview, and other content is subject to change without notice, may become outdated, and may not be updated. A report, commentary, this website, interview, and other content reflect my personal opinions and views and nothing more. All content of this website is subject to international copyright protection and no part or portion of this website, report, commentary, interview, and other content may be altered, reproduced, copied, emailed, faxed, or distributed in any form without the express written consent of Michael S. (Mickey) Fulp, MercenaryGeologist.com LLC. Copyright © 2015 Mercenary Geologist.com, LLC. All Rights Reserved.