Kohle: der Boden sollte erreicht sein

Zumindest ist man bei Glencore, dem größten Transporteur von Kraftwerkskohle, dieser Meinung und sieht für die Jahre 2016 bis 2018 steigenden Kohlepreisen entgegen. Dazu passt die Aussage von Viktor Tanevski, Kohleanalyst bei Wood Mackenzie, der die Ansicht vertritt, dass der Markt spürt, dass der Boden erreicht sein könnte. Und darüber hinaus die meisten Kohleproduzenten in den nächsten Monaten eine Erholung des Kohlepreises erwarten.

Aber noch rumort es kräftig am Markt. Alleine der Rückgang an Investitionen in den Kohlesektor ist bemerkenswert. Mehr als USD 199 Mio. können im heurigen Jahr noch nicht nachgewiesen werden. Gut, das Jahr ist noch jung, aber 2014 waren es insgesamt USD 8,1 Mrd. Und auch dieses Jahr war vom Volumen weit weg vom Jahr 2011, wo USD 38 Mrd. investiert wurden. Dafür kommen immer mehr Kohleliegenschaften auf den Markt als Zeichen der Strukturbereinigung vieler Unternehmen, aber auch Investitionsgesellschaften versuchen sich von Beteiligungen zu lösen.

Anglo American, Cliff Resources und Rio Tinto sind bereit sich von Kohleprojekten zu trennen. Der norwegische Pensionsfond hat zur Überraschung seiner Mitglieder 53 (!!) Beteiligungen an Kohleunternehmen zum Verkauf frei gegeben. Dieser engl. Pfund 580 Mrd. schwere Fond, gegründet durch nationale Gas- und Ölgesellschaften, investiert ausschließlich in Energieunternehmen weltweit. Aber dies ist keine einseitige Aktion. Während 13 indische Kohlegesellschaften um Pfund 60 Mio. veräußert wurden, ist man Beteiligungen im Wert von Pfund 61 Mio. bei chinesischen Unternehmen eingegangen.

"Der Langfristbedarf an Kohle ist weit davon entfernt um als tot bezeichnet zu werden", so die Meinung von Jock O'Callaghan, Energiespezialist bei PriceWaterhouseCoopers in Melbourne. "Kohle wird auch weiterhin eine zentrale Rolle bei der Energieproduktion spielen. Auch in den entwickelten Ländern ist der Wechsel zu alternativen Energien bei Weitem noch nicht so weit fortgeschritten, als dass man auf Kohle verzichten könnte".

Indien, als Beispiel, ist zu 60% auf Kohle angewiesen um den Energiehaushalt zu decken. Coal India Ltd. hat es in den letzten 5 Jahren nicht geschafft für ausreichend Nachschub zu sorgen. Daher gehen Analysten davon aus, dass der Konsumgigant Indien mehr Kohle importieren wird müssen, was zwangsläufig zu höheren Preisen führen sollte.

Richard Gannon, Minenexperte der Deutschen Bank in Melbourne, sieht sehr viele Investoren an der Seitenlinie stehen, die darauf warten dass sich das Sentiment ein wenig aufhellt.

Wie profitabel man derzeit bei Minenübernahmen sein kann, zeigt das Beispiel des Geschäftsmannes Jim Justice aus West Virginia, der das produzierende Kohleunternehmen zurückkaufte, das lange im Familienbesitz war und 2009 um USD 500 Mio. an die russische OAO Mechel verkauft wurde. Nun hat er es um gerade mal 1% des damaligen Verkaufspreises, also USD 5 Mio. rückerworben. Wahrlich ein perfekter Deal.

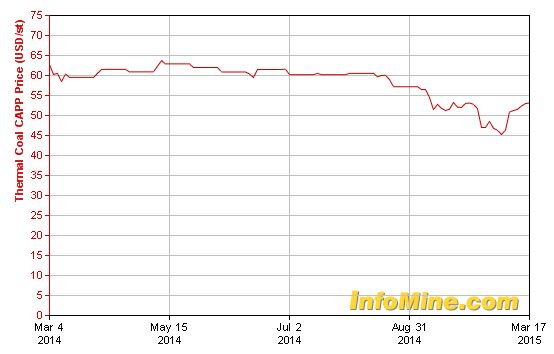

Doch zurück zum Trend. Aufatmen war bei der Branche zu spüren als in den letzten Monaten der Kohlepreis einen Sprung nach oben machte und nun bei aktuell USD 53,70 liegt.

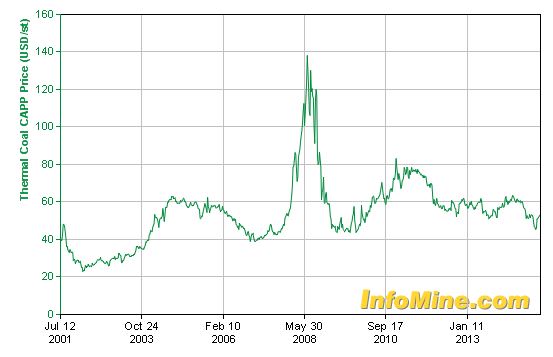

Wir sehen dies jedoch lediglich als eine Korrektur der Übertreibung nach unten die im Herbst 2014 stattfand. Um die Annahme, der Boden sei erreicht, bestätigen zu können, muss man einen Blick auf die langfristige Entwicklung der Kohlepreise machen. Sehr deutlich macht dies der 15-Jahres-Chart.

Nun, wie man sieht, pendelt der Kurs durchwegs in einer Bandbreite von USD 40,- bis USD 80,-, ausgenommen, und daher kein Maßstab, die Extremspitze im Sommer 2008. Das gewogene Mittel liegt bei rd. USD 60,-. Klar darf man nicht vergessen, dass in den letzten 15 Jahren die Produktionskosten enorm gestiegen sind und die Kohlegesellschaften Einbußen bei den Margen hinnehmen mussten. Doch darauf nimmt der Markt keine Rücksicht. Und die Großen der Branche können auch bei heutigen Preisen noch wirtschaftlich produzieren.

Wird vielfach gejammert, dass der Kohlepreis in den Keller gerutscht ist, so zeigt obiges Schaubild, dass über die Jahre der Preis sehr wohl einigermaßen stabil geblieben ist. Geht man nun davon aus, dass in den kommenden 2-3 Jahren aufgrund der Nachfrage der Kohlepreis einige Prozent zulegen kann, dann hellt sich auch für die kleineren Produzenten das Licht am Horizont wieder auf.

Was bedeutet dies für Anleger?

Viele große Investoren stehen auf der Seitenlinie und verfolgen den Trend um bei verbessertem Sentiment einzusteigen. Diese Taktik kann auch dem Privatinvestor helfen um mit Kohleaktien Gewinne zu erwirtschaften. Denn durch die Flaute der letzten Jahre sind die Aktienkurse der meisten Unternehmen extrem nach unten gewandert. Und genau dies kann man als Chance sehen. Jedoch muss selektiv vorgegangen werden, denn taube Nüsse findet man überall. Im Vergleich zwischen Kohleressource, Produktionskosten, Kurs und Managementqualität findet man genügend kleine Perlen, die man sich auf die Watchlist legen kann, um zum geeigneten Zeitpunkt einzusteigen.