Eisenerz: 10 Schwergewichte dominieren den Markt

Nach den herben Verlusten der letzten Jahre atmet seit kurzer Zeit die Eisenbranche wieder etwas auf. Ursache dafür sind erneute Stimulus-Programme, die China in den Markt pumpt, um die etwas schwächelnde Wirtschaft anzukurbeln.

Mit $ 56,54 für die Tonne von 62%igem Eisen, das am 28. September 2015 für den Import im chinesischen Hafen Tjanjin bezahlt wurde, konnte sich der Eisenkurs um rd. 28% von seinem Rekordtief am 8. Juli 2015 absetzen.

Eisen im 1-Jahres-Chart – Quelle: finanzen.net

Auch wenn viele noch die Höchstpreise aus dem Jahr 2011 mit rd. $ 190,- je Tonne in Erinnerung haben, wenigen sind noch die Zeiten bekannt als China vor ca. 40 Jahren startete sich zu einem aufstrebenden Industriestaat zu entwickeln und Eisen nach Öl zum zweitgefragtesten Rohstoff wurde. Zu dieser Zeit wurde Eisen noch mit unter $ 20,- die Tonne gehandelt. Alleine seit dem Jahr 2.000 hat sich die Stahlverarbeitung in China von 800 Mio. Tonnen auf 1.500 Mio. Tonnen im Jahr 2014 nahezu verdoppelt. Ein Blick auf die Langfristgrafik zeigt die dominante Rolle Chinas zum Rest der Welt.

Quelle: LKAB Jahresbericht

Rd. 5% der Erdkruste bestehen aus Eisen. Eisen ist darüber hinaus auch kostengünstig und leicht abzubauen. So war es mit dem steigenden Bedarf auch nicht verwunderlich, dass unzählige neue Minen erschlossen wurden, die den Markt versorgten. Australien ist bei Eisen, durch die geologischen Voraussetzungen begünstigt, damit zum größten Lieferanten weltweit geworden. Das als reich an Rohstoffen bekannte Land erzielt über 70% aller Einkünfte aus dem Bergbau alleine durch den Export von Eisen. Dadurch hat sich aber auch das Nachfrage-Angebot-Verhältnis in den letzten Jahren derart entwickelt dass mehr Eisen abgebaut wird, als der Markt aufnehmen kann, Eine kleine Grafik veranschaulicht dies sehr deutlich:

Quelle: LKAB Jahresbericht

Da Angebot und Nachfrage den Preis bestimmen, so kam es durch die Überproduktionen zu den nachlassenden Preisen. Klar sind Preiseinbrüche von 47% wie im Jahr 2014 dramatisch, tragen aber dazu bei dass der Markt sich selbst bereinigt.

Alleine in China, wo ja ebenfalls Eisen abgebaut wird, schlossen im vergangenen Jahr rd. 30% der Minen, die bislang mit ihrem niedriggradigem Eisen den Markt versorgt hatten. Weltweit besteht ebenfalls der Trend zur Stilllegung von Minen mit hohen Produktionskosten.

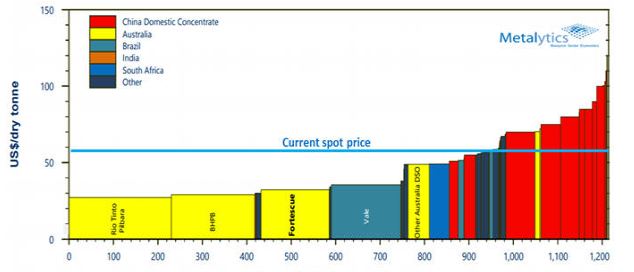

Betrachtet man die weltweit erhobenen Kostenstrukturen, so ist auffällig, dass China bislang zu den Ländern mit den höchsten Produktionskosten zählt, Australien hingegen zu den Ländern mit den niedrigsten Kosten. In der nachfolgenden Grafik ist dies sehr anschaulich erkennbar.

Quelle: Metalytics, August 2015

Die Grafik zeigt aber auch sehr deutlich, dass bei heutigen Preisen nahezu alle chinesischen Eisenproduzenten unwirtschaftlich geworden sind und sukzessive aus dem Markt gedrängt werden. Auch dadurch erfährt der Markt die nötige Bereinigung, zeigt aber auch auf, dass trotz des aktuell geringer steigenden Bedarfes die Importquoten künftig steigen werden.

Auch wenn in Australien das Schreckgespenst über Minenschließungen umgeht, die Position als wichtigstes Lieferland wird Australien in den kommenden Jahren eher noch festigen können. Haben die australischen Minenbetriebe, allen voran die Branchenriesen Fortescue, Rio Tinto und BHP Billiton, schon alleine durch ihre geringen Produktionskosten die Kraft auch bei niedrigen Preisen nicht nur gut zu verdienen, sondern an der Marktbereinigung überproportional zu profitieren.

So ist es auch begreiflich, dass, mit Ausnahme von Vale mit seinen brasilianischen Standorten, die australischen Branchenleader ihre Kapazitäten nicht nur halten, sondern auch ausbauen. Können sie auch, denn, über Jahrzehnte gewachsen, sitzen sie auch an den reichsten Fundorten. Doch, welche Schwergewichte dominieren die Versorgung des Eisenmarktes?

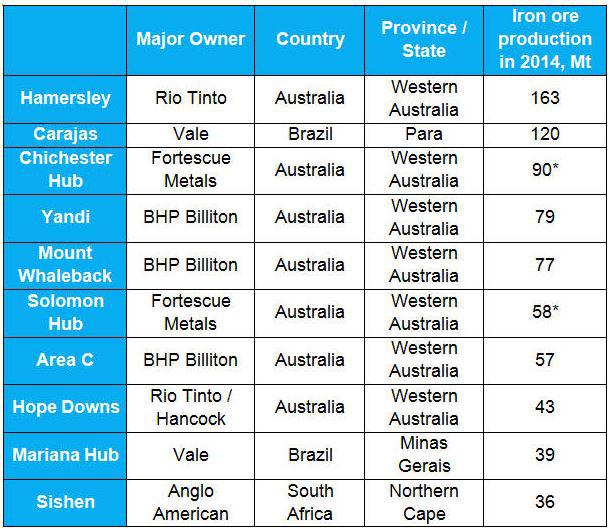

Die nachfolgende Grafik, die die Produktionsgrößen des Jahres 2014 abbildet zeigt sie übersichtlich geordnet:

Quelle: intelligencemine

v 7 der Top-10-Produzenten befinden sich in Australien und hatten im Jahr 2014 einen gemeinsamen Gesamtausstoß von 697 Mio. Tonnen.

Nachfolgend ein paar Aufnahmen von Produktionsstätten um die Betriebsgrößen aufzeigen zu können: Hamersley, mit 163 Mio. Tonnen das Flaggschiff von Rio Tinto. Nicht nur die größte Produktionsstätte, sondern auch die Mine mit den weltweit niedrigsten Produktionskosten (unter $ 30,– je Tonne).

Quelle: Wikimedia

Carajas, die brasilianische Topmine Vale's. Mit 66%igem Eisen in der ausgewiesenen Reserve auch die Mine mit den höchsten Graden weltweit.

Quelle: Fotoalbum von Vale

Chichester Hub, Das Vorzeigeprojekt von Fortescue, das sie seit der Kommissionierung im Jahr 2008 auf eine Jahreskapazität von 90 Mio Tonnen hochgefahren haben.

Quelle: Fortescue Homepage

Yandi ist BHP Billitons größter Betrieb, aber auch die größte Tagebaumine weltweit. 80 Mio. Tonnen verließen 2014 das Werk.

Quelle: FlickR

Mt Whaleback, eine weitere Stätte von BHP Billiton, und von der Ausdehnung her die größte Tagebaumine weltweit. Die Grube ist über 5 km lang.

Quelle: FlickR

Solomon Hub, Fortescue's Solomon Hub umfasst die beiden Minen Firetail und Kings, die eine Kapazität von über 70 Mio. Tonnen hätten. 2014 produzierte Fortescue jedoch "nur" 58 Mio. Tonnen.

Quelle: Homepage von Fortescue

Dies waren die Aufnahmen der 6 größten Betriebe, die allesamt noch Reserven für viele kommende Jahre aufweisen. Zusammen mit den niedrigen Produktionskosten werden sie auch weiterhin den Markt dominieren, egal wie sich der Importpreis für Eisen in China künftig entwickeln wird. Die Marktbereinigung ist derzeit noch nicht abgeschlossen, weitere Produzenten werden bei längerfristig niedrigen Eisenpreisen ihre Betriebe schließen müssen, nicht nur in China, sondern auch in Indien, Australien und anderen Ländern. All das wird den dominanten Branchenriesen in die Karten spielen.