Goldpreis in Euroland gut gestützt

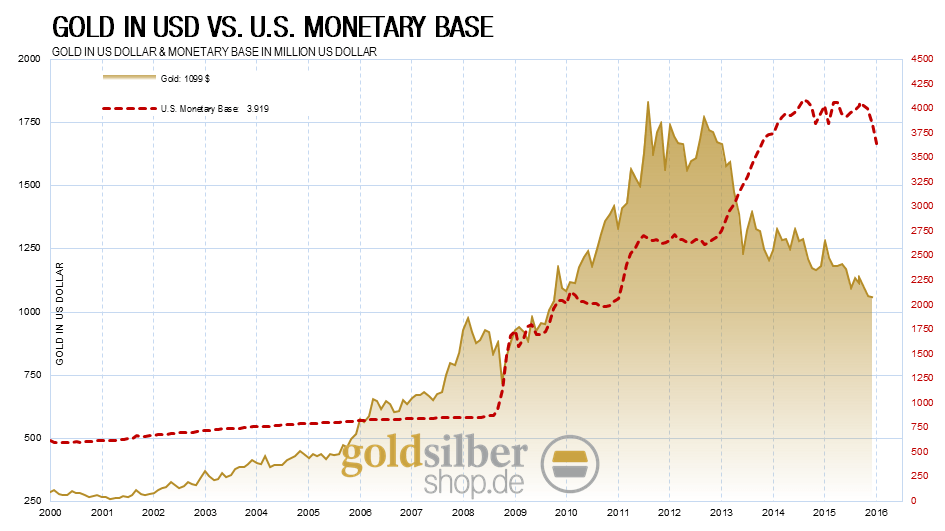

Die Edelmetalle laufen nun seit drei Monaten seitwärts, was an der deflationierenden US-Geldbasis liegen dürfte. Die Zinsanhebung in den USA wirkte praktisch wie Benzin, das man ins Feuer gießt und so hat sich die angespannte Situation des Kredit- und Papiergeldsystems verschärft. Würden Japan, England und Europa nicht zeitgleich unerlässlich Geld drucken, so würde das zentralistische und dauerhaft untragbare Papiergeldsystem aktuell vermutlich sofort in schwerste Turbulenzen stürzen. Die Weltwirtschaft schwächt sich aktuell immer weiter ab, da selbst immer größere Dosen an Inflationsinjektionen kein Wachstum mehr aufrecht erhalten können, was sich in der Baisse an den Rohstoffmärkten manifestiert. Ohne die kreative Statistik der staatlichen Ämter wäre jedem längst klar, dass man sich längst auf dem Weg der Rezession befindet.

Der folgende Chart zeigt die US-Geldbasis (rot), die erstmals seit dem Jahr 2008 deflationiert und rückläufig ist, was in der Vergangenheit häufig zu Einbrüchen an den Aktienmärkten und Rückgängen beim Gold in US-Dollar sorgte. Solange kein neues QE-Programm auf den Weg gebracht wird, besteht die Gefahr, dass insbesondere die von Liquidität getriebenen Aktienmärkte eher fallen oder seitwärts laufen, doch eine weitere Hausse ist zumindest in US-Dollar eher unwahrscheinlich. Aber auch die meisten Rohstoffe könnten noch weiter unter Druck bleiben, um erst mit der Ankündigung eines neuen Gelddruck-Programms in den USA die große Trendwende zu vollziehen. Wir halten dies im dritten oder vierten Quartal dieses Jahres für gut möglich. Der starke Anstieg von Gold seit dem Jahr 2001 wurde hingegen in den vergangenen fünf Jahren deutlich korrigiert, sodass smarte Investoren zunehmend von den Aktienmärkten in das Gold fliehen könnten bzw. aufgrund des Antizipierens eines neuen QE-Programms in den USA beginnen das unnatürlich günstige Gold sukzessive zu akkumulieren.

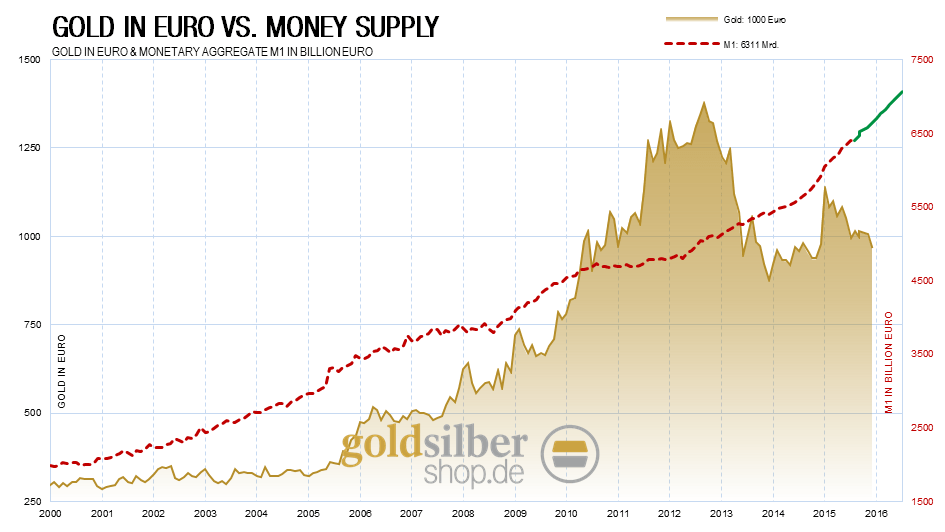

Der folgende Chart zeigt, dass die Geldmenge M1 im Euroraum stetig wächst, da die Europäische Zentralbank mit ihrem QE-Programm die Geldbasis immer weiter ausweitet, weshalb sich der Goldpreis in Euro weiterhin deutlich stärker halten dürfte, trotz der deflationären Tendenzen im US-Dollar Raum. Die grüne Linie zeigt die Extrapolation der Geldmengenausweitungen, die wir bis Ende des nächsten Jahres erwarten. Der Goldpreis in Euro wird dieser Entwicklung folgen und auch weiter ansteigen. Auch die guten CoT-Terminmarktdaten wirken einem Preisrückgang kurzfristig entgegen und im Augenblick könnte ein exogener Faktor eine deutliche Preiserholung auslösen. Auf der anderen Seite sehen wir seit Anfang Dezember immer wieder auffällige Entwicklungen am Terminmarkt, die für eine kurzfristige Manipulation des Preises sprechen.

Niedriger Ölpreis drückt auf die Konsumentenpreise

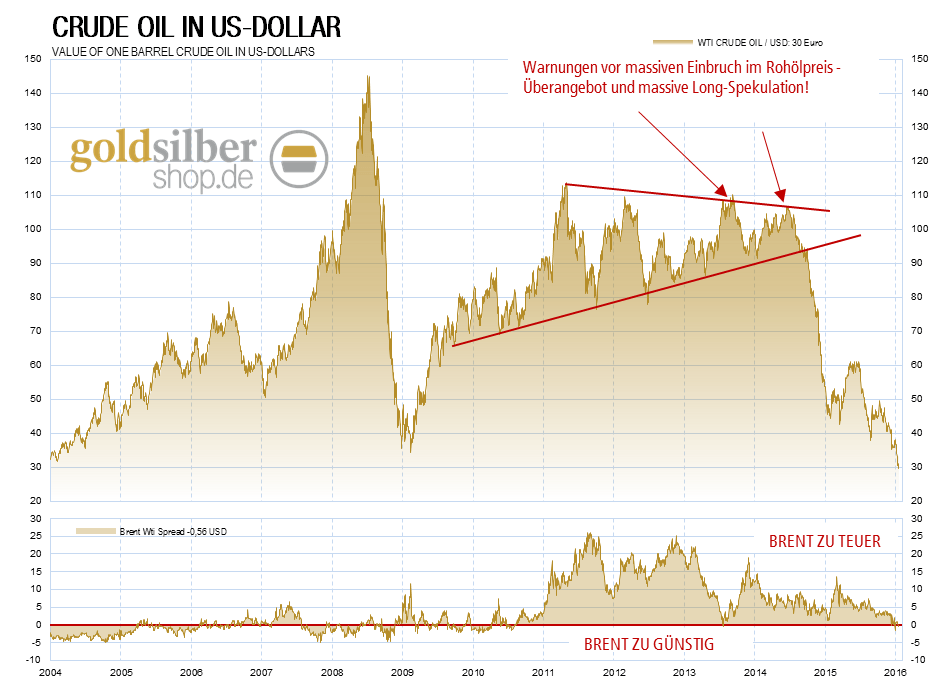

Der Ölpreis für die Sorte WTI ist in dieser Woche erstmals unter das Preisniveau des Jahres 2008 gefallen und erreichte mit 29 US-Dollar nominal den niedrigsten Stand seit dem Jahr 2003 –real im Vergleich zur Ausweitung der Geldmenge liegt der Ölpreis heute sogar deutlich niedriger auf einem Allzeittief. Im Verhältnis zu Gold liegt der Preis für ein Fass aktuell bei 0,85 Gramm Gold, was eine historisch niedrige Bewertung darstellt. Dieser Preis ist jedoch fundamental gerechtfertigt, da die ganze Welt auf Rekordniveaus Rohöl produziert, obwohl praktisch alle Staaten, die das schwarze Gold exportieren, unter den gesunkenen Margen zu leiden haben. Russland, Venezuela, Norwegen und selbst Saudi Arabien, die alle einen großen Teil ihrer Staatseinnahmen aus dem Rohölgeschäft beziehen, leiden extrem stark unter dem niedrigen Ölpreis. Früher kürzte die OPEC in einem solchen Marktumfeld immer die Produktion, um mindestens 2 Gramm Gold je Barrel zu erhalten, doch diesmal bleibt sie untätig, wobei sich die Frage nach den Gründen hierfür geradezu aufdrängt. Auch das Atom-Abkommen mit dem Iran wird dafür sorgen, dass noch mehr Öl auf den Weltmarkt kommen wird und die niedrigen Preise erst einmal Bestand haben sollten.

Wir vermuten eine Absprache der Regierungen, um erst ein vermeintlich deflationäres Umfeld zu schüren und später den Anstieg des CPI deutlich hinauszögern zu können. Aus Öl werden beispielsweise Kunststoffe produziert und der Preis für Öl ist in allen gängigen Produkten auf die eine oder andere Weise enthalten, sodass niedrige Preise direkte Auswirkungen haben werden. Die Weltwirtschaft kann davon kurzfristig profitieren und den Notenbanken bleibt deutlich mehr Zeit und Spielraum, um ihren düsteren Zielen nachzugehen und weiter Geld zu drucken.

Venezuela hat aufgrund des niedrigen Ölpreises gar den Notstand ausgerufen. Präsident Maduro als Nachfolger von Chavez hat als vermeintliche Lösung per Dekret Preise fixiert, vermeintliche soziale Rechte sowie die Bereiche Bildung, Gesundheit und den Wohnungssektor besonders geschützt und Kürzungen oder Einschnitte verhindert. Zudem soll die Lebensmittel- und Medizinversorgung sichergestellt werden.

Diese sozialistischen Maßnahmen bringen nur kurzfristige Linderung. Venezuela druckt ohnehin seit langer Zeit Geld als gäbe es kein Morgen, weshalb die Menschen dort bereits unter einer extrem hohen Inflation leiden. Diese neuen Maßnahmen machen die Situation – so wie unter Chavez – einfach nur noch schlimmer. Der Staat bestiehlt durch das Drucken von Geld praktisch die Bevölkerung und subventioniert seinen Staatsapparat sowie die ihm Lorbeeren bringenden Güter. Wenn die Einnahmen wegbrechen, kann man nicht einfach einen Befehl per Dekret erlassen und das Geld erscheint durch Zauberhand wieder. Preise künstlich zu fixieren sorgt letztlich dafür, dass die Versorgung in diesen Bereich durch die auftretende Mangelversorgung völlig zusammenbricht. Umverteilung verschlechtert mittel- bis langfristig die Versorgung mit subventionierten Produkten und Dienstleistungen, wogegen nicht-subventionierte Branchen und Industrien leiden oder ganz vom Markt verschwinden und so Arbeitslosigkeit und Armut entstehen.

Ähnliches im lediglich vergleichsweise verringerten Ausmaß erleben wir seit 70 Jahren in Deutschland, wo der Staat aktuell bis zu 80% der Einkommen direkt sowie indirekt besteuert und vermeintlich "sozial" umverteilt, um sich selbst sowie seine internationalen Interessen und Ziele zu finanzieren. Keine Gesellschaft kann nachhaltig auf planwirtschaftlicher Umverteilung aufgebaut werden und sozial ist dies ohnehin schon gar nicht – egal was manch Sozialromantiker aus dem politischen Varieté einem derzeit zu erzählen vermag.

TECHNISCHE ANALAYSE ZU SILBER

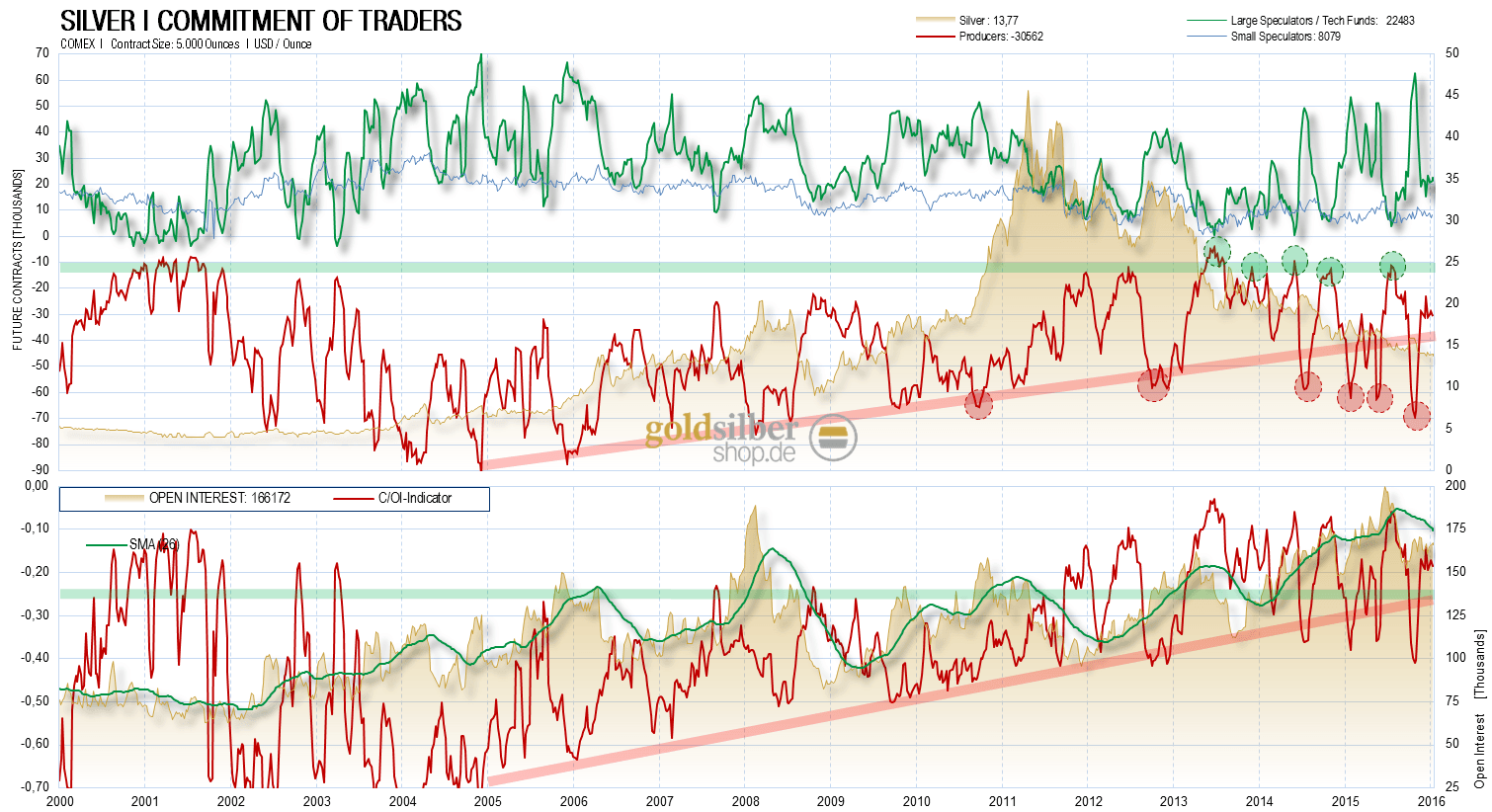

Die wöchentlich erscheinenden Terminmarktdaten für Silber verharren weiterhin im neutralen Bereich, wobei diese mit einem CoT-Index bei 59 Punkten eine leicht bullische Tendenz besitzen.

Positionierung der spekulativen Anleger (Commitment of Traders)

Die Terminmarktdaten für Silber verharren ganz entgegen jenen von Gold im neutralen Bereich

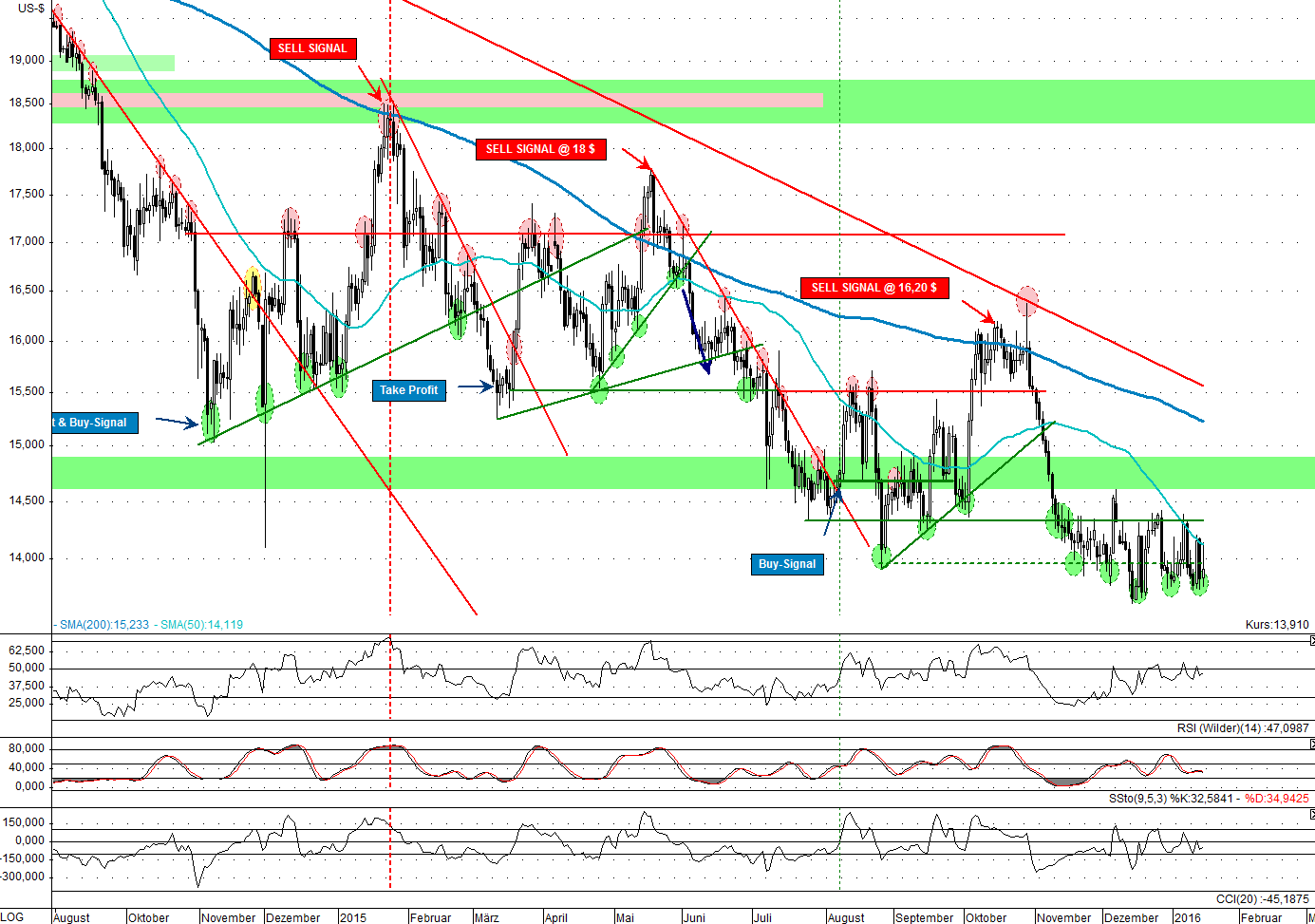

Silber im Tageschart

Der Silberpreis pendelt seit drei Monaten um die charttechnische Unterstützung bei 14 US-Dollar. Ein charttechnisches Kaufsignal entsteht, sobald der Preis über die Abwärtstrendlinie mit Preisen über 15,50 USD ansteigt. Sobald der Abwärtstrend gebrochen wird, sollte man auf der Käuferseite sein.

Silber kämpft mit der Unterstützung bei 14$ je Feinunze

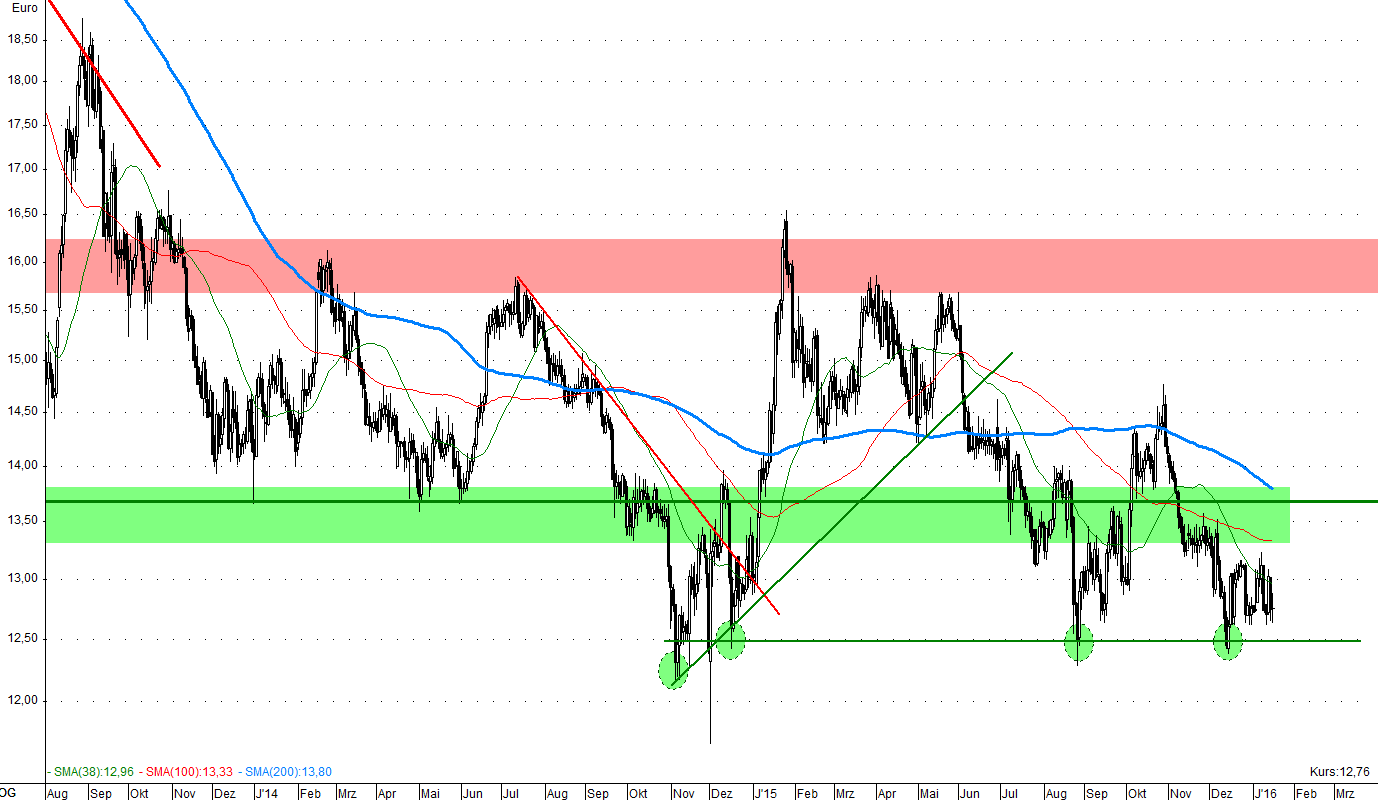

Silber in Euro

Auf Eurobasis handelt der Silberpreis seit zwei Jahren in einer Handelsspanne zwischen 12,50€ und 15,50€ je Feinunze. Dies dürfte vorerst Bestand haben, trotz der ultralockeren Geldpolitik in Europa. Wir erwarten, dass der Preis spätestens mit einem weiteren QE-Programm in den USA demnächst die Seitwärtsphase in Euro beenden und einen neuen dynamischen Aufwärtstrend etablieren wird.

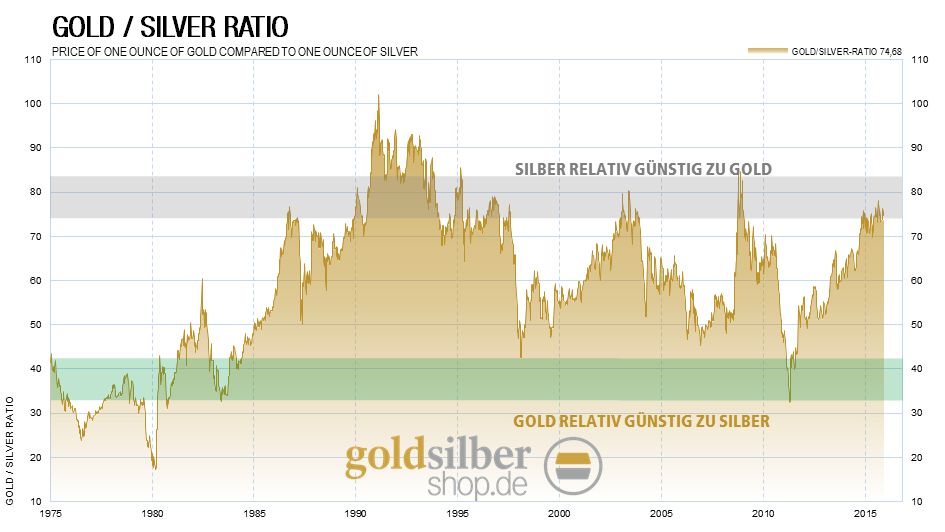

Silber günstig im vergleich zu Gold

Der Silberpreis ist mit einem Verhältnis von 80:1 sehr günstig im Vergleich zu Gold. Die Vergangenheit hat gezeigt, dass derartige Niveaus immer ideale Zeitpunkte waren, um Silber im persönlichen Edelmetalldepot eine höhere Gewichtung zu geben. Wir gehen davon aus, dass das Verhältnis mittelfristig wieder in den Bereich von 15-30 fallen wird, womit Silber in den kommenden fünf bis zehn Jahren ein sogar besseres Investment sein könnte als Gold. Die Silberposition sollte man jetzt also als Euro-Investor überproportional erhöhen.