Kobalt: Nachschub wird immer mehr zum Problem

Ohne Kobalt gäbe es keine Tesla Gigafactory und keinen gewaltigen Trend bei den modernen Energiespeichern. Mit dieser starken Aussage eines meiner Analystenfreunde wollen wir heute den nach wie vor unterschätzten Rohstoff Kobalt aus dem Schatten von Lithium hervor holen und sehen, was wir in nächster Zeit von ihm zu erwarten haben. Eine Analyse von Palisade Research, einem Analystenhaus, das stets mit gut recherchierten und fundierten Erkenntnissen aufwartet, zeigt einen sehr deutlichen Weg auf.

Starten wir mit einer Bestandsaufnahme der Verwendung von Kobalt aus heutiger Sicht.

Quelle: Palisade-research.com

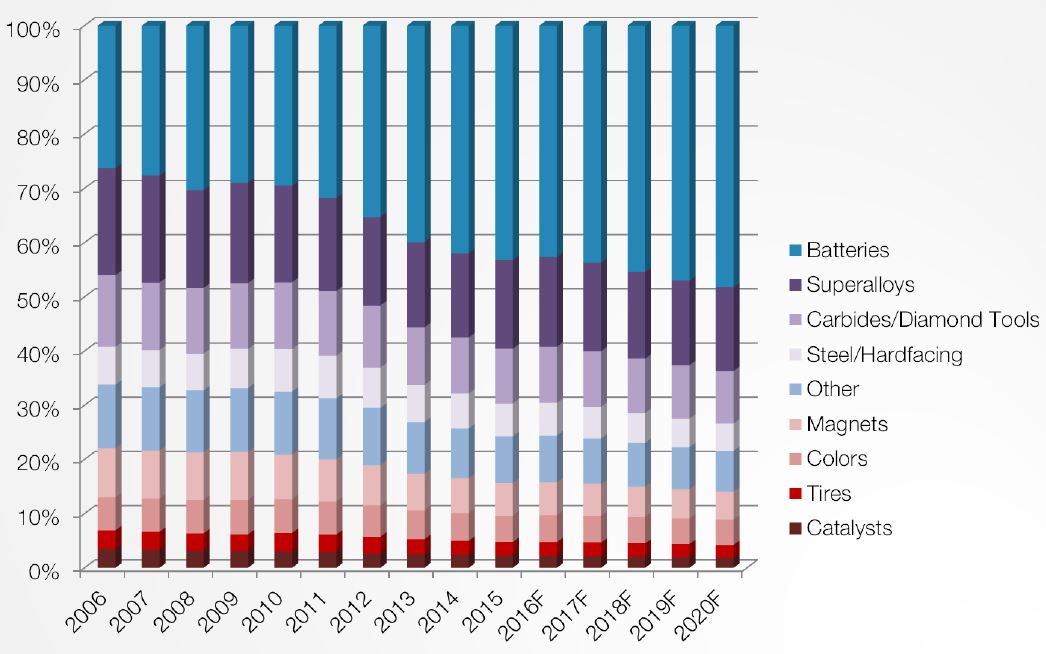

Von all den Branchen wurden 2015 rd. 96.500 Tonnen des silbrig-grauen Metalls am Weltmarkt konsumiert. Für das Jahr 2020 wird ein Marktbedarf von rd. 125.000 Tonnen erwartet, und für das Jahr 2025 bereits 153.000 Tonnen. Der Anteil für Batterien am Weltkonsum wird bereits im Jahr 2020 mit rd. 50% erwartet. Grafisch dargestellt sieht dies folgendermaßen aus:

Quelle: Palisade-research.com

Man darf sich von der etwas verzerrenden Grafik nicht täuschen lassen, da sie auf 100% begrenzt ist. In Wahrheit verlieren alle anderen Anwendungsbereiche nicht beim Bedarf, sondern nur in Relation zu Batterien und Superalloys. Generell soll der Weltbedarf in den Jahren bis 2020 um rd. 5,1% steigen, der Bedarf für Batterien jedoch jährlich rd. 7,5%.

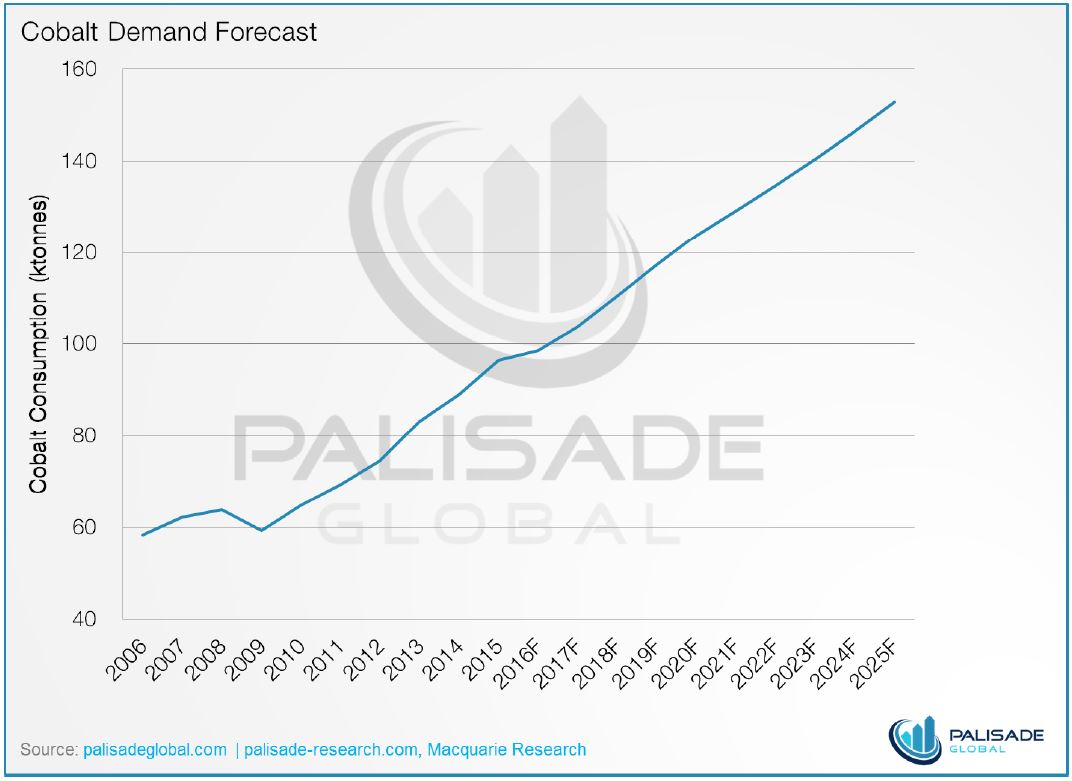

Legt man die zu erwartenden Wachstumsziffern des Marktbedarfs auf die Jahrestonnen um, so erkennt man den für die kommenden 10 Jahre bis 2025 gewaltig ansteigenden Bedarf.

Quelle: Palisade-research.com

Auch in Zukunft wird der asiatische Raum für den Großteil des Kobaltbedarfs verantwortlich zeichnen. 70,2% des Jahresbedarfs kommt aus diesem Kontinent, wobei China alleine mit 38,5% den Löwenanteil abnimmt. Bis 2020, so schätzt man, wird Asien insgesamt rd. 71,1% abnehmen, wobei Chinas Anteil leicht auf 38% korrigieren soll. Die Wachstumstreiber sieht man vor allem in Japan und Südkorea, die in der Speicherentwicklung starken Aufwind erzeugen.

Nordamerika, und hier im Speziellen Tesla, konsumiert rd. 13,6% der Weltmengen, Tendenz steigend. Bereits für 2020 soll der Bedarf bereits auf 14,7% gestiegen sein. Doch auch Europa mit seinen vielen Fahrzeugproduzenten, die allesamt vermehrt auf elektrische Antriebe setzen, wird zunehmend als Abnehmer stärker als bisher Kobalt abnehmen. Die regionale Verteilung der Entwicklung zeigt die nachstehende Grafik.

Quelle: Palisade-research.com

Wenn wir uns in Folge nun dem Thema zuwenden, wo Kobalt gewonnen wird, so stoßen wir erneut auf das Thema "Blutkobalt", denn rd. 60% der Weltproduktion stammt aus der demokratischen Republik Kongo. Einem Staat, der neben Korruption, schlechter Infrastruktur und labiler Rechtsprechung auch rd. 135.000 sogenannte "artisinal miners" besitzt, also Einheimische, die ohne Rücksicht auf Kinderarbeit und Gesundheit das Produkt manuell aus dem Boden holen. Diese "artisinal miners" schöpfen auf diese Weise rd. 20% des Gesamtabbaus von ca. 63.000 Tonnen (rd. 56.500 Tonnen als Endprodukt) in der DRC.

Glencore's Mutanda Mine mit 14.400 Tonnen Kobalt und China Molybdenium's Tenke Fungurume Mine mit 13,300 Tonnen tragen mit 13,4% und 12,4% einen hohen Anteil zur Gesamtproduktion der Welt bei. Dagegen hat Glencore's Katanga Mine wegen der niedrigen Kupferpreise geschlossen, wodurch 2.900 Tonnen, oder 3% des Nachschubs für den Weltbedarf entfällt. Aus gleichem Grund hat auch die Tocantins Mine von Votorantim Nickel seine Pforten geschlossen, wodurch weitere 1.700 Tonnen Kobalt, oder 2% des Weltnachschubs entfallen.

Auch wenn weltweit Organisationen und Bündnisse bestehen, die Kobalt aus der DRC wegen Kinderarbeit und primitiver, gefährlicher Gewinnung, ablehnen, rd. 10% des auf den Markt kommenden Rohstoffes entstammt solch zweifelhaften Quellen.

Kobalt ist überwiegend ein Nebenprodukt der Kupfer- und Nickelgewinnung, und speziell bei Kupfer ist die DRC der Nabel der Welt, wodurch der Markt trotz aller widrigen Umstände nicht an den Lieferungen aus diesem Land herum kommt und auch weiterhin kommen wird.

Das USGS (United States Geological Survey), das 2015 eine Weltjahresproduktion von 124.000 Tonnen (gleichbleibend gegenüber 2014) auswies, zeigt nur die abgebauten Mengen. Bei der Schaffung des Endproduktes entfallen davon rd. 15% bis 20%, was zu den einleitend genannten 96.500 Tonnen führt, die am Markt verteilt werden können. Und es ist und bleibt Kongo der wesentlichste Lieferpartner. Das zeigt schon alleine, dass China rd. 90% seines Bedarfs aus dem Kongo bezieht. Natürlich gibt es weltweit mit Australien, Russland, Zambia und vielen weiteren Ländern, in denen Kobalt als Nebenprodukt ebenfalls gewonnen wird, aber diese machen weltweit in Summe nicht einmal so viel aus, wie der Kongo alleine produziert.

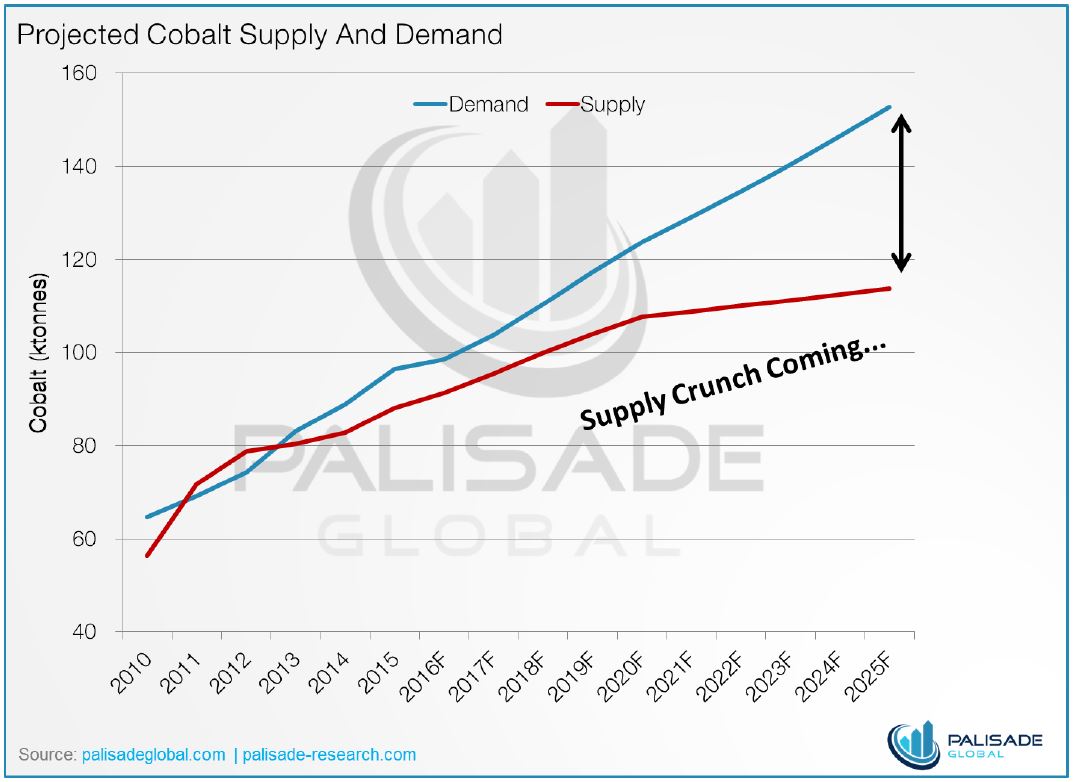

Wie bereits aufgezeigt, wird sich der weltweite Jahresbedarf kontinuierlich steigern. Begründet natürlich durch die sich rasant entwickelnden Speichermedien und der generellen Veränderung der Märkte in der Elektromobilität. Auch wenn die Produktionsmengen ebenfalls steigen, so ist bereits seit 2012 ein Nachschubproblem aufgetreten, das sich in den kommenden Jahren weiter vergrösse3rn wird. Die nachstehende Grafik zeigt diese Scherenentwicklung sehr anschaulich.

Quelle: Palisade-research.com

Darin ist aber nicht enthalten, dass man durch politische Verwerfungen, rasch wechselnder Steuergesetzer und durch regionale Probleme eventuell weitere Produktionsmengen aus der DRC verlieren könnte. Aber auch so zeigt die Grafik deutlich, dass Bedarf in den kommenden Jahren nicht gedeckt erscheint.

Betrachten wir nun auf Basis des Nachschubmangels die Preisentwicklung von Kobalt. Das Metall wird als Kathodenkobalt mit einer Reinheit von 99,8% am Weltmarkt direkt zwischen Produzenten und Käufern gehandelt, ist also nicht börsennotiert.

Die Preisentwicklung bis zum aktuellen Zeitpunkt zeigt folgendes Bild:

Quelle: Palisade-research.com

Bis auf die Spitze im Jahr 2007, als man der Meinung war, dass Chinas Wachstum keine Grenzen kennt, verharrte der Kobaltpreis in einer Range zwischen USD 10,- und USD 30,- je Pfund. Da Angebot und Nachfrage die Preise bestimmen, so darf man mit an absolut an Sicherheit grenzender Wahrscheinlichkeit mit künftig kräftig steigenden Kobaltpreisen rechnen. Vom heutigen Stand mit rd. USD 13,- je Pfund ausgehend erwarten die meisten Analysten bis zum Jahr 2020 eine Mindeststeigerung auf durchschnittlich USD 30,- je Pfund. Wobei ich persönlich diese Preisvorschau als sehr konservativ erachte und durchaus mehr Potential sehe.

Es stellt sich allerdings eine wichtige Frage. Was nützt ein steigendes Preisniveau, wenn dennoch nicht genügend Kobalt auf den Markt kommt. Zwar sieht die Analystenfront hier keine befriedigende Lösung, aber schätzt, dass die Kupfer- und Nickelminen außerhalb des Kongo einen Aufschwung erleben könnten und somit mehr Kobalt dem Markt zuführen würden. Nun, das ist zwar möglich, aber solange Kupfer, aber auch Nickel, so niedrig notieren, wird auch bei diesen Rohstoffen kein Boom eintreten, der die gefragten Mengen an Kobalt in dem Maße steigern hilft, dass der Weltbedarf dadurch gedeckt erscheint. Aus heutiger Sicht ist keine wirklich bedeutende Veränderung am Produzentenmarkt erkennbar, die dieses Problem lösen hilft.

Hält man sich diese Situation vor Augen, so kann durchaus der Fall eintreten, dass die "neue Energiespeicherwelle" in ihrer Produktionsausweitung gebremst werden könnte, denn wenn die nötigen Rohstoffe fehlen, so laufen auch in diesen Werken die Räder langsamer.

Für interessierte Anleger hat dieses Bild jedoch auch etwas Positives. Auch wenn die Kupfer- und Nickelpreise noch keinen Bullenmarkt sehen, so haben Unternehmen, die Kobalt als Nebenprodukt führen und in sicheren Ländern aktiv sind, durchaus die Chance vom steigenden Kobaltmarkt zu profitieren. Man könnte nun vorausschauend nach Produzenten Ausschau halten, die auch bei heutigen Rohstoffpreisen noch Gewinne schreiben und diese auf ihre Kobaltmengen untersuchen. Auch wenn Kobalt "nur" ein Nebenprodukt ist, ein sich vervielfachender Kobaltpreis am Markt kann wesentliche Zusatzgewinne generieren. Diese wiederum könnten den überwiegend mit niedrigen Aktienkursen notierenden Gesellschaften helfen Kurszuwächse zu erleben, von denen man als Investor ebenfalls profitieren könnte.

Denn eines scheint offensichtlich zu sein. Kobalt wird möglicherweise in Zukunft zum "Zünglein an der Waage", das entscheidend ist, wie rasch sich der neue Trendmarkt tatsächlich weiter entwickeln wird können. Und der Gesamteindruck aus heutiger Sicht durch die Nachschubprobleme ist nicht gerade positiv geprägt.