Gold bleibt langfristig attraktiv

Konsolidierung am Goldmarkt durch den starken US-Dollar

Augenscheinlich ist Gold gerade dabei, die seit den US-Präsidentschaftswahlen im November erlittenen Verluste zu konsolidieren. Der Goldpreis erreichte sein Monatstief im Dezember bei USD1.137 pro Unze, nachdem die US-Notenbank Federal Reserve (kurz: Fed) am 14.Dezember die beabsichtigte Erhöhung des US-Leitzinses (Federal Funds Rate)1 um 25Basispunkte bekannt gegeben hatte. Die Entscheidung der Fed führte auch dazu, dass der U.S. Dollar Index (DXY)² auf neue Höchststände kletterte. Der Goldpreis schloss den Monat mit einem Preis von USD1.152,27 pro Unze, verlor also USD20,98 (1,8%). Die Nettorückkäufe von börsengehandelten Goldprodukten nahmen nach den Präsidentschaftswahlen weiterhin zu, flachten jedoch zum Jahresende hin ab. Seit dem Sieg von Donald Trump kam es bei börsengehandelten Goldprodukten (exchange traded product=ETP) weltweit zu Nettoabflüssen von 7,2Millionen Unzen. Im Ergebnis beliefen sich die Nettozuflüsse in 2016 aber immerhin auf eindrucksvolle 11,8Millionen Unzen.

Auch die Goldaktien befanden sich im Konsolidierungsmodus, während der NYSE Arca Gold Miners Index (GDMNTR)³ um 1,1% zulegte und der MVIS Junior Gold Miners Index (MVGDXJTR)4 2,0% verlor.

Selbst wenn Marktereignisse ignoriert werden, können sie langfristig unterstützend wirken

Im Dezember kam es zu zwei voneinander unabhängigen Entwicklungen, die von den Märkten weitgehend ignoriert wurden. Wir sind jedoch der Meinung , dass diese sich langfristig positiv auf den Goldpreis auswirken könnten. Am 4.Dezember sprachen sich die italienischen Wähler in einem Referendum gegen eine Verfassungsänderung aus. Dies kam einem Misstrauensvotum gegen Premierminister Matteo Renzi gleich, der auch umgehend zurücktrat. Dies ist der jüngste Erfolg in einer Serie populistischer Siege rund um den Globus, die sich aus dem Unmut der vom politischen Establishment enttäuschten Wähler speisen. Die etablierten Parteien waren mit ihrer Politik nicht in der Lage, benötigte Arbeitsplätze zu schaffen. Stattdessen bescherte uns die Politik nach der Krise in einem noch nie gesehenem Ausmaß neue Vorschriften, geldpolitische Experimente, Sparmaßnahmen und Neuverschuldung. Durch das Ergebnis des Referendums wächst die Macht der Oppositionsparteien in Italien die die Frage aufwerfen, ob das Land in der Europäischen Union (EU) bleiben sollte. Mit der Umsetzung des Brexit im Jahr 2017 entstehen erhebliche Risiken für die europäische Wirtschaft, und das Referendum in Italien ist ein weiterer Beleg für eine breite Bewegung, die sich gegen die EU wendet. In 2017 finden wichtige Wahlen in den Niederlanden (März), in Frankreich (April) und in Deutschland (August bis Oktober) statt. Wächst das Risiko eines Scheiterns der Europäischen Union, dann könnte dies den Goldpreis durchaus beflügeln.

Zudem wurde am 5.Dezember ein Meilenstein gesetzt, der sich für Gold als vorteilhaft erweisen könnte: Die Prüfungs- und Rechnungslegungsorganisation für islamische Finanzinstitute (Accounting and Auditing Organisation for Islamic Financial Institutions, AAOIFI) führte den Scharia-Goldstandard (kurz: der Standard) ein.5 Mit dem Standard werden erstmals spezifische Regeln für den Einsatz von Gold als Investment in der islamischen Finanzbranche festgelegt. Bisher fehlten derartige Regeln. Dies führte zu Verwirrungen darüber, ob es islamischen Haushalten erlaubt ist, in Gold zu investieren. Wer zuvor Gold besitzen wollte, dem war dies nur in Form eines Investments in Schmuck gestattet. Entsprechend dem Standard ist es nun zulässig, in Goldminenaktien zu investieren. Dies eröffnet weltweit einem wichtigen Bevölkerungssegment, das bereits eine Neigung zum Golderwerb hat, die Möglichkeit, in Goldbarren, Goldmünzen, ETPs und Goldaktien zu investieren.

Das Jahr 2016 sollte als gewinnbringendes Jahr und als Wendepunkt für Gold in Erinnerung bleiben

Obwohl die Wertentwicklung von Gold und Goldaktien nach der US-Wahl doch eher enttäuschte, war 2016 insgesamt ein ertragsstarkes Jahr und ein wichtiger Wendepunkt für Gold-Investments. Gold legte 2016 USD91 pro Unze bzw. 8,6% zu und erzielte damit seinen ersten Jahreskurszuwachs seit vier Jahren. Gewinner des Jahres waren jedoch die Goldaktien. Sie verzeichneten Zuwächse von 54,4% im GDMNTR und von 75,1% im MVGDXJTR.

Die Gründe für die herausragende Performance der Goldaktien waren vielschichtig. Ausschlaggebend waren dabei unter anderem die folgenden Aspekte:

- Eine Erholung des Bärenmarktes von 2015, der stark überverkauft war, setzte ein. Der Finanzsektor fiel in "Ungnade" bei den Investoren , sodass die Bewertungen Rekordtiefstände erreichten.

- Die Goldproduzenten beeindruckten die Investoren mit ihrer Kostenkontrolle, ihren operativen Ergebnissen und ihrer allgemeinen finanziellen Disziplin.

- Renditehebel auf den Goldpreis

Eine so starke Performance wie im Jahr 2016 ist charakteristisch für wichtige Wendepunkte auf dem Goldmarkt. Beispielsweise legte der GDMNTR 2002 um 80% zu, 2009 stieg der Index um 37%.

Konsensmeinungen und kurzfristige Überreaktionen sind mit Vorsicht zu genießen

Wenn wir aus dem Jahr 2016 eines gelernt haben, dann ist es dies: Egal welcher Konsens über die Ereignisse in der Wirtschaft, in der Investmentbranche oder in der Politik im kommenden Jahr bestehen mag, er ist wahrscheinlich falsch. Dieses Jahr zeigt sich die Fed in Bezug auf die US-Wirtschaft wieder optimistisch und geht von drei Zinserhöhungen im Jahr 2017 aus. Der Markt reagierte im Dezember mit Goldverkäufen und trieb den US-Dollar in die Höhe. Die Prognosen der Fed erweisen sich jedoch selten als korrekt, sodass wir keinen Grund zu der Annahme haben, dass sich 2017 etwas ändern wird. Letztes Jahr um diese Zeit ging die Fed von vier Zinserhöhungen im Jahr 2016 aus, umgesetzt wurde jedoch nur eine.

Die "Flitterwochen" mit Donald Trump haben den Aktienmarkt zum Erblühen gebracht. Die Finanzmedien stellen bereits den Sekt kühl für den Fall, dass der Dow Jones Industrial Average (DJIA)6 die Marke von 20.000 Punkten nehmen sollte. Auf dem Aktienmarkt macht sich der Konsens in Bezug auf solides Wirtschaftswachstum bemerkbar. Die Trump-Administration hat sicherlich das Potenzial, wachstumsfördernde politische Maßnahmen zu ergreifen. Der Markt scheint jedoch viele potenzielle Risikofaktoren zu ignorieren, die auf die neue politische Führungsriege zukommen könnten. Dazu gehören die beabsichtigte Veränderung von Handelsabkommen, die Einwanderungspolitik, die Demokraten und die sogenannten "deficit hawks" (politische umgangssprachliche Bezeichnung für Befürworter eines Defizit getriebenen Wachstums) im Kongress, die Staatsverschuldung sowie und eine Zinsstraffungspolitik der Fed. Weiterhin könnten sich Entscheidungen und Entwicklungen in China oder Russland, Zwistigkeiten in der EU und der Konflikt im Nahen Osten auf die Arbeit der Regierung auswirken. Wir sind überzeugt, dass viele dieser Risiken 2017 in Erscheinung treten und die positive Einstellung zum Aktienmarkt und zum US-Dollar zugunsten von Gold umkehren werden.

Grundsteinlegung für einen langfristigen Bullenmarkt

Im Jahr 2016 sahen wir Gold im Aufwärtstrend und vertraten die Ansicht, Gold sei auf dem Weg zu einem neuen Bullenmarkt. Diese Meinung beruhte u.a. auf folgenden Grundlagen: eine für Friedenszeiten beispiellosen Staatsverschuldung und geldpolitische Maßnahmen, etwa die Lockerung der Geldpolitik (Quantitative Easing7), sowie den Negativzinsen, die zu Marktverzerrungen und systemischen Risiken führen. Obwohl wir bei der Prognose eines neuen Bullenmarktes für Gold etwas voreilig waren, sind wir nach wie vor der Meinung, dass diese Risiken den Goldpreis letztlich auf neue Höchststände treiben werden. Die Wende auf den Märkten nach den US-Präsidentschaftswahlen hat uns allerdings völlig überrascht. Die positive Einstellung gegenüber Gold erwies sich als nicht stabil und der Markt scheint einen eindeutigeren Beweis dafür zu benötigen, dass die von uns vorhergesehenen Risiken in der Tat sehr bald eintreten könnten.

Wir sehen 2016 und 2017 nunmehr als eine Phase, in der eine Basis für Gold geschaffen wird, die vermutlich eine Vorstufe zu einem Bullenmarkt darstellt. Der Bärenmarkt-Trend der Jahre 2011 bis 2015 wurde eindeutig gebrochen. Das Jahr 2016 hat uns gezeigt, dass Investoren systemischen Finanzrisiken zunehmend nervös betrachten.

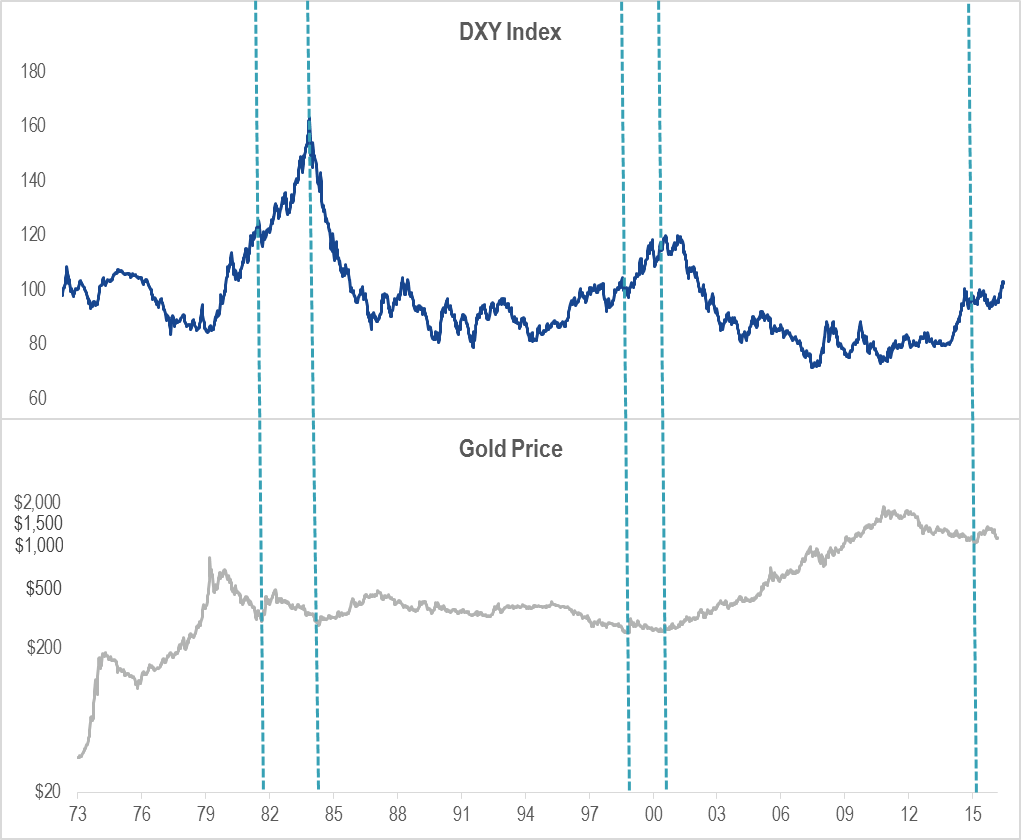

Die folgende Grafik veranschaulicht, wann in der Vergangenheit vergleichbare Marktbedingungen für Gold herrschten. Gold hat eine starke negative Korrelation8 mit dem Dollar. Dies zeigt sich an den Höchst-und Tiefstpreisen in der Gold-Grafik, die grob mit den Tiefen und Höhen der US-Dollar-Grafik korrelieren. Der US-Dollar befindet sich seit 2011 in einem Bullenmarkt, der in seinem Ausmaß mittlerweile mit den Hausse-Zeiten der frühen 1980er- und der späten 1990er-Jahre vergleichbar ist. Alle diese Phasen entsprechen einem Bärenmarkt für Gold. Als der Dollar sich 1985 und 2001 seinen Höchstständen näherte, bildete Gold einen Double Bottom (eine Doppelboden-Formation) aus, bevor es auf neue Bullenmärkte zusteuerte. Im Jahr 1985 nahm der Goldpreis Anlauf für einen zyklischen Bullenmarkt innerhalb einer langjährigen strukturellen Baisse. Im Jahr 2001 begab sich der Goldkurs in einen historischen säkularen Haussezyklus.

Aus heutiger Sicht scheint es, als hätte Gold im Dezember 2015 sein erstes Tief in dieser Phase verzeichnet. Allerdings bleibt unklar, ob das zweite Tief in dem Doppelboden-Szenario im Dezember 2016 erreicht wurde, oder ob eine weitere Schwächung zu erwarten ist. Jedenfalls scheint Gold eine Basis zu bilden. Die historische Betrachtung legt nahe, dass das Abwärtspotenzial begrenzt ist.

Quelle: FactSet. Daten vom 30.12.2016

1In den USA ist die Federal Funds Rate "der Zinssatz”, zu dem die Depotbanken ihre Salden bei der Federal Reserve (die so genannten Federal Funds) aktiv ausgleichen, indem sie Geld, normalerweise über Nacht, unbesichert untereinander leihen. Die Institute mit einem Reserveüberschuss auf ihren Konten verleihen diesen Saldo an Institute, die ihren Saldo aufstocken müssen.

²Der U.S. Dollar Index (DXY) bildet den allgemeinen internationalen Kurs des US-Dollars ab. Dazu vergleicht der DXY den Mittelwert der Wechselkurse des US-Dollars mit sechs großen Weltwährungen: Euro, japanischer Yen, Pfund Sterling, kanadischer Dollar, schwedische Krone und Schweizer Franken

³Beim NYSE Arca Gold Miners Index (GDMNTR) handelt es sich um einen modifizierten, nach Marktkapitalisierung gewichteten Index für börsennotierte Unternehmen, die überwiegend im Bereich Goldbergbau tätig sind.

4Der MVISTM Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, modifizierter, nach der Marktkapitalisierung gewichteter, um den Streubesitz bereinigter Index, der ein weltweites Universum börsennotierter Unternehmen mit geringer und mittlerer Marktkapitalisierung umfasst, die mindestens 50% ihrer Erlöse mit dem Gold- und/oder Silberbergbau erwirtschaften, die Immobilien halten, mit denen das Unternehmen nach deren Erschließung potenziell mindestens 50% seiner Erlöse mit dem Gold- oder Silberbergbau erwirtschaften kann, oder die überwiegend in Gold oder Silber investieren.

5Die Prüfungs- und Rechnungslegungsorganisation für islamische Finanzinstitute (Accounting and Auditing Organisation for Islamic Financial Institutions, AAOIFI) ist im Bereich der islamischen Finanzstandards als weltweit führend anerkannt. Ihre Entscheidungen werden von der Mehrzahl der islamischen Märkte allgemein akzeptiert.

6Der Dow Jones Industrial Average (DJIA) ist ein preisgewichteter Kursdurchschnitt der 30 wichtigsten Aktien, die an der New York Stock Exchange (NYSE) und der NASDAQ gehandelt werden.

7Quantitative Easing (QE) ist eine unkonventionelle geldpolitische Maßnahme der Zentralbanken, um die Wirtschaft anzukurbeln, wenn die konventionelle Geldpolitik keine Wirkung mehr zeigt.

8Der Korrelationskoeffizient ist eine Maßzahl, die das Ausmaß des Zusammenhangs zwischen den Bewegungen von zwei Variablen angibt und sich zwischen -1 und +1 bewegen kann. Der Wert -1,0 zeigt eine perfekte negative Korrelation, der Wert 1,0 eine perfekte positive Korrelation an.

Wichtige Hinweise

Dieses Dokument stammt von VanEck Associates Corporation ("VanEck”). Es stellt kein Angebot zum Kauf und keine Aufforderung zum Verkauf von Wertpapieren dar.

Die vorstehend geäußerten Meinungen können von den Meinungen anderer Abteilungen oder Unternehmen von VanEck abweichen. Sämtlichen wiedergegebenen Informationen und Meinungen liegen Analysen der VanEck Associates Corporation zugrunde. Alle aufgeführten Prognosen und Vorhersagen stammen aus den genannten Quellen. Die geäußerten Meinungen basieren unabhängig von der jeweiligen Quelle auf bestem Wissen und Gewissen. Sie beziehen sich lediglich auf den angegebenen Zeitpunkt der Erstellung dieses Dokuments und können sich in nachfolgenden Versionen ohne Vorankündigung ändern. Sämtliche in diesem Dokument enthaltenen Prognosen, Marktausblicke oder Einschätzungen stellen zukunftsgerichtete Aussagen dar und beruhen auf einer Reihe von Annahmen, die ausschließlich die Meinung von VanEck wiederspiegeln. Die vorstehenden Prognosen, Ausblicke und Annahmen sind nicht als Hinweis auf in der Zukunft tatsächlich stattfindende Ereignisse zu verstehen.

Keine Anlageberatung

Dieses Dokument dient ausschließlich dem Zweck, Anleger mit allgemeinen und vorbereitenden Informationen zu versorgen, und ist nicht als Grundlage für Investmententscheidungen gedacht. Sie wurde von VanEck als allgemeines Informationsmaterial zur Nutzung durch die Anleger, die dieses Dokument erhalten haben, verfasst. Dieses Dokument versteht sich nicht als Empfehlung bestimmter Finanzinstrumente oder Strategien nach individuellen Bedürfnissen und stellt dementsprechend keine individuelle Anlageberatung dar. Zudem berücksichtigt sie nicht die finanzielle Situation, die bestehenden Investments und Verbindlichkeiten, das Anlagewissen und die Anlageerfahrung, das Anlageziel und den Anlagehorizont sowie das Risikoprofil und die Präferenzen eines einzelnen Anlegers. Investoren haben selbst sicherzustellen, dass etwaige Investments ihrer finanziellen und steuerlichen Situation und ihren Anlagezielen entsprechen. Sie tragen das Risiko von Verlusten im Zusammenhang mit ihren Investments. Bevor auf der Grundlage einzelner in dieser Publikation oder in diesem Bericht enthaltener Informationen Entscheidungen getroffen werden, empfiehlt es sich, den persönlichen Finanzberater zu konsultieren.

Prognosen, Schätzungen und bestimmte Informationen, die in diesem Domument enthalten sind, basieren auf eigenen Nachforschungen von VanEck. Die in diesem Dokument wiedergegebenen Informationen sind nicht als Anlage-, Steuer- oder Rechtsberatung, als Empfehlung oder als Angebot bzw. Aufforderung zum Verkauf oder Kauf eines bestimmten Wertpapiers gedacht und sollten nicht dahin gehend verstanden oder verwendet werden. Verweise auf bestimmte Wertpapiere und deren Emittenten oder Branchen dienen ausschließlich der Erläuterung. Sie stellen keine Empfehlung für den Kauf oder den Verkauf dieser Papiere oder für ein Investment in die jeweilige Branche dar und sind nicht als solche auszulegen.

Jeder Anleger muss die steuerlichen und sonstigen finanziellen Vorteile seines Investments selbst bewerten.

Quellen

Dieses Dokumentkann auf von Portfoliomanagern, Analysten oder Vertretern von VanEck stammenden Informationen wie Meinungen, Empfehlungen, Einschätzungen, Kurszielen oder Bewertungen sowie auf öffentlich verfügbaren Informationen, auf Informationen anderer Geschäftsbereiche oder Unternehmen von VanEck und auf Informationen sonstiger genannter Quellen basieren oder solche Informationen enthalten. Soweit sie auf Informationen anderer Quellen ("sonstige Quellen”) als VanEck beruht ("externe Informationen”) oder solche Informationen enthält, wurden solche Quellen von VanEck für zuverlässig befunden. Weder die Unternehmen der VanEck Associates Corporation noch deren Partnerunternehmen oder verbundene Unternehmen oder sonstige Personen gewährleisten jedoch die Richtigkeit, die Angemessenheit oder die Vollständigkeit externer Informationen.

Haftungsbeschränkung

Die VanEck Associates Corporation und ihre Partnerunternehmen oder verbundenen Unternehmen übernehmen keinerlei Haftung im Zusammenhang mit Investment-, Verkaufs- oder Halteentscheidungen, die Anleger auf der Grundlage dieses Dokuments treffen. In keinem Fall haften sie für direkte oder indirekte Schäden oder für Neben-, Sonder- oder Folgeschäden, die aus der Verwendung der in dieser Publikation oder in diesem Bericht enthaltenen Informationen resultieren.

Risikoinformationen

Das Risiko eines Investments in bestimmte Finanzinstrumente ist im Allgemeinen hoch, da der Marktwert dieser Instrumente von zahlreichen verschiedenen Faktoren beeinflusst wird. Hierzu gehören unter anderem die betriebliche und finanzielle Situation sowie die Wachstumsaussichten des jeweiligen Unternehmens, Zinsänderungen, die wirtschaftlichen und politischen Rahmenbedingungen, Wechselkurse, Veränderungen der Marktstimmung usw. Wenn ein Investment oder ein Wertpapier auf eine andere Währung als die Referenzwährung des Anlegers lautet, können sich Wechselkursänderungen nachteilig auf den Wert oder Preis eines Investments oder auf den Ertrag, der dem Anleger aus diesem Investment zufließt, auswirken. Historische Performance-Daten lassen keine Rückschlüsse auf die zukünftige Entwicklung zu. Schätzungen der zukünftigen Performance basieren auf Annahmen, die unter Umständen nicht eintreten. Mit einem Investment in einzelne Aktien kann der Anleger sein gesamtes Kapital oder einen Teil davon verlieren.

Interessenkonflikte

VanEck, den verbundenen Unternehmen von VanEck und den Mitarbeitern der VanEck-Unternehmen ist es gestattet, Leistungen für jedes in diesem Dokument erwähnte Unternehmen zu erbringen. Sie sind befugt, Geschäfte mit dem betreffenden Unternehmen abzuschließen, Long- oder Short-Positionen in dessen Anlageprodukten (einschließlich Derivaten) einzugehen oder auf sonstige Rechte an diesen Produkten zu erwerben.

Zur Begrenzung möglicher Interessenkonflikte und zur Vermeidung des Missbrauchs von Insiderwissen haben alle Vertreter, Portfoliomanager und Analysten von VanEck interne Vorschriften und Bestimmungen über ethisch angemessenes Verhalten, den Umgang mit Insiderinformationen und nicht veröffentlichten Research-Informationen, den Kontakt zu anderen VanEck-Unternehmenseinheiten und die Durchführung von Eigenhandel zu beachten. Die internen Richtlinien wurden unter Berücksichtigung der geltenden Rechtsvorschriften und der maßgeblichen Branchenstandards erarbeitet. Sie sollen unter anderem sicherstellen, dass kein Analyst vertrauliche Informationen missbraucht oder andere zum Missbrauch von vertraulichen Informationen veranlasst. Dieses Dokument wurde nach Maßgabe der Richtlinien zu Interessenkonflikten ("Conflict of Interest Policy") von VanEck erstellt.

Weitergabebeschränkung

Dieses Dokument ist nicht für Privatkunden bestimmt und darf Privatkunden nicht zugänglich gemacht werden. Die Inhalte dieses Dokuments dürfen nicht ohne ausdrückliche schriftliche Genehmigung von VanEck, in welcher Form auch immer, vollumfänglich oder in Teilen vervielfältigt werden. Gleiches gilt für den Verweis auf solche Inhalte in anderen Publikationen. ©2016, VanEck. Alle Rechte vorbehalten.

Indexbeschreibungen

Die aufgeführten Indizes sind nicht aktiv gemanagte Indizes, und berücksichtigen die Wiederanlage aller Dividenden, nicht jedoch die Zahlung von Transaktionskosten, Beratungskosten oder Gebühren, die mit einem Investment in Fonds verbunden sind. Die Wertentwicklung eines Indexes gibt keinerlei Aufschluss über die Wertentwicklung von bestimten Finanzprodukten, die sich auf den Index beziehen.. Indizes sind keine Finanzprodukte, in die man investieren kann.

Der U.S. Dollar Index (DXY) misst den allgemeinen internationalen Wert des US-Dollar. Er basiert auf dem Durchschnitt der Wechselkurse zwischen dem US-Dollar und sechs weltweit führenden Währungen (Euro, Yen, Pfund Sterling, Kanadischer Dollar, schwedische Krone und Schweizer Franken).