Kohle und Erdgas – Marktaussichten im Umfeld der Energiewende

Nach einem Einbruch in der zweiten Jahreshälfte 2020 sind die Erdgas- und Kohlepreise seit Anfang dieses Jahres wieder deutlich gestiegen, wenngleich im ersten Quartal erhebliche Schwankungen zu verzeichnen waren. Die wieder anziehende Weltkonjunktur, sehr kalte Wetterperioden in Nordostasien und den USA sowie mehrere Versorgungsunterbrechungen trieben die Preise in die Höhe. Es ist zu erwarten, dass die Preise im Jahr 2021 durchschnittlich etwa ein Drittel höher liegen werden als 2020, bevor sie sich 2022 stabilisieren. Der Grund dafür ist, dass die Nachfrage nach beiden Rohstoffen im Jahr 2021 deutlich anziehen dürfte – einhergehend mit der globalen wirtschaftlichen Erholung, insbesondere in Asien.

Der starke (Heiz-)Bedarf und einige Lieferausfälle ließen die Erdgaspreise in die Höhe schnellen

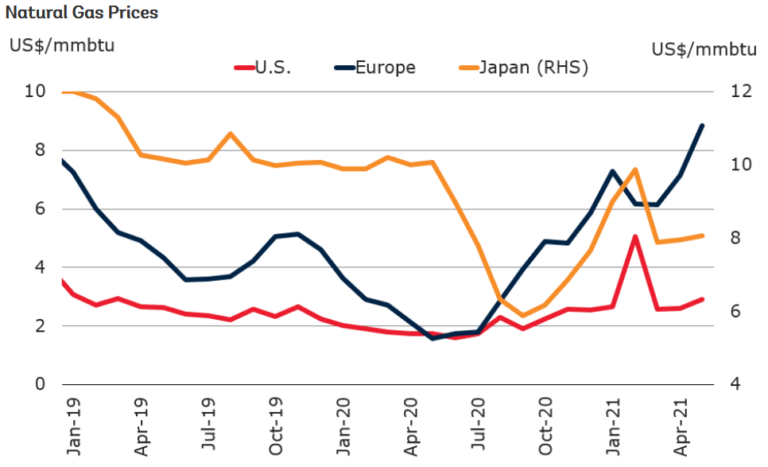

Im ersten Quartal 2021 stiegen die Erdgaspreise stark an: In den USA lag die Verteuerung bei circa 40 %, in Japan bei 29 % und in Europa bei 25 %. Ausgelöst wurde diese rasante Entwicklung einerseits natürlich durch die weltweite wirtschaftliche Neubelebung, andererseits durch längere Phasen mit empfindlichen Minustemperaturen und Versorgungsengpässen. Kaum schwächten sich letztere Faktoren ab, fielen die Erdgaspreise im März in Japan und den Vereinigten Staaten wieder.

Die folgende Grafik zeigt die Entwicklung der Erdgaspreise im Zeitraum Januar 2019 bis April 2021: Der Verlauf ist in den USA, in Japan und Europa relativ parallel.

Die japanischen Spotkurse erreichten Rekord-höhen

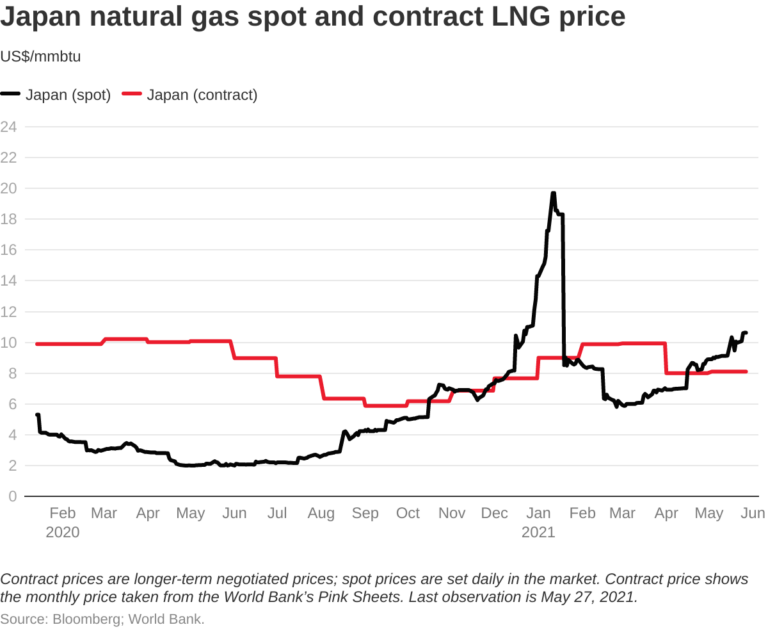

In Japan erreichte der Tagespreis für Erdgas im Januar ein Allzeithoch und lag deutlich über dem längerfristig ausgehandelten Vertragspreis. Die Importnachfrage nach Flüssigerdgas stieg angesichts des plötzlichen Temperatursturzes sprunghaft an. Verschärft wurde die Lage noch durch die vorübergehende Abschaltung mehrerer Kernreaktoren, was wiederum die Nachfrage nach durch Erdgas erzeugtem Strom erhöhte.

Die nachfolgende Grafik zeigt den deutlichen Ausreißer des japanischen Spotpreises im Vergleich zum Vertragspreis.

Auch die Kohlepreise erholten sich kräftig – ebenfalls befeuert durch die anziehende Nachfrage und Angebotsunterbrechungen

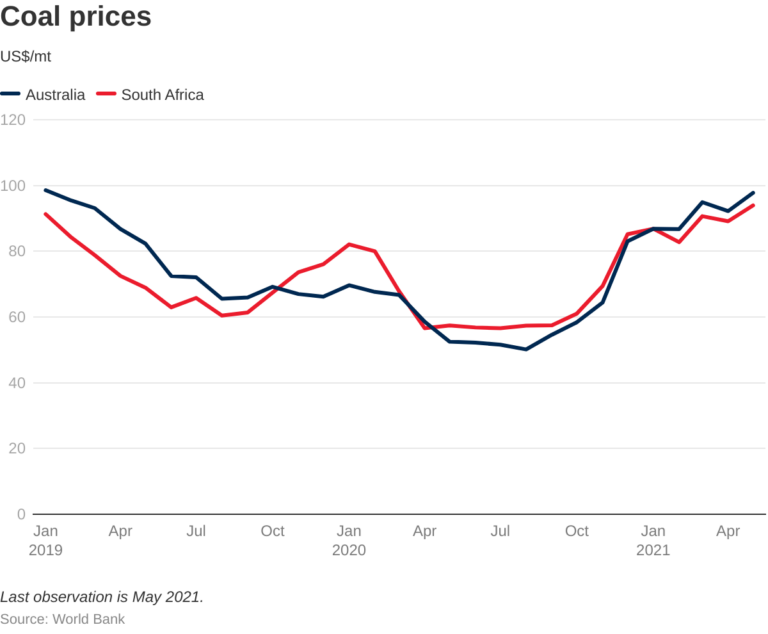

Die australischen Kohlepreise kletterten im ersten Quartal 2020 um 30 % und die südafrikanischen Preise um 20 % aufwärts. Auch dies war selbstverständlich zum Teil auf den globalen wirtschaftlichen Aufschwung zurückzuführen, wurde aber zusätzlich begünstigt durch das kalte Wetter in Nordostasien und mehrere Versorgungsprobleme, darunter ein großer Sandsturm in China und Überschwemmungen in Australien.

Wie die Grafik zeigt, entwickelten sich die Kohlepreise im Vergleichszeitraum in Australien und Südafrika nahezu identisch.

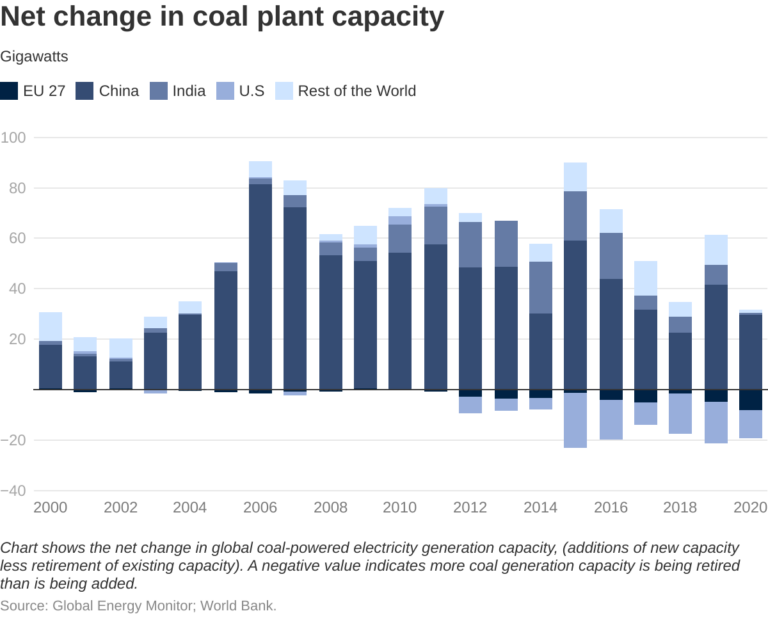

Die Kapazität des mit Kohlekraft erzeugten Stroms sank in der EU und den USA, während sie in anderen Ländern im Jahr 2020 zunahm

Im Zuge der Energiewende sind erneuerbare Energien zunehmend wettbewerbsfähiger als Kohle: Da die Umstellung von Kohle auf Erdgas mit Nachdruck verfolgt wird und die Kapazität der erneuerbaren Energien ausgebaut wird, wurden in der EU und in den Vereinigten Staaten im Jahr 2020 mehr kohlebetriebene Kraftwerke stillgelegt als neue hinzukamen. Diese Verringerungen wurden jedoch durch Zuwächse anderswo ausgeglichen: Die letzte Grafik verdeutlicht, dass vor allem China und Indien weiterhin auf die Stromerzeugung auf Kohlebasis setzen.

Quelle: Worldbank.org