Gold- und Lithiumminenbetreiber führen die neue Welle von Fusionen und Übernahmen im Rohstoffsektor an

Im Bergbausektor ist eine neue Welle von M&A im Gange, da Minenunternehmen trotz inflationärer Investitionskosten und langer Genehmigungsfristen versuchen, ihre Produktion zu steigern. Der Gold- und der Lithiumsektor sind die Vorreiter bei den Fusionen und Übernahmen. Im Goldsektor ist dies auf Wertsteigerungs- und Synergiemöglichkeiten zurückzuführen, während im Lithiumsektor die Aussichten auf ein schnelles langfristiges Wachstum entscheidend sind; ein Sektor, in dem Größe eine Rolle spielt, da insbesondere OEM-Käufer von Batterievorprodukten nach einem skalierbaren Angebot suchen. Der Vorschlag von Newmont Mining, Newcrest Mining im letzten Monat zu übernehmen, wurde zwar abgelehnt, unterstreicht aber das steigende Interesse an M&A im Goldsektor, zumal Goldminenunternehmen im Vergleich zu historischen Werten weiterhin unterbewertet sind. Diese befinden sich in der besten finanziellen Verfassung seit Jahren, bieten robuste Gewinnspannen und zahlen attraktive Aktionärsrenditen.

Unterdessen stehen Lithiumproduzenten in den kommenden Jahren vor der Herausforderung, die Produktion signifikant hochzufahren, um die steigende Nachfrage nach Batterien für Elektrofahrzeuge und umweltfreundlicher Technologie zu befriedigen. Die Preise für Lithium, ein wichtiges Batteriemetall, sind in den letzten Jahren rapide gestiegen, und Lithiumanlagen sind zunehmend von Interesse sowohl für diversifizierte Bergbauunternehmen, die die Produktion dieses wichtigen Metalls steigern, als auch für die Automobilhersteller selbst, die ihre eigenen Lieferketten sichern wollen. Als langfristig orientierte Value-Investoren, die sich auf den Metall- und Minensektor konzentrieren, sind wir der Ansicht, dass die derzeitige Welle von Fusionen und Übernahmen wahrscheinlich anhalten wird und attraktive Chancen für Anleger bietet:

- Billiger zu kaufen als neue Minen zu erschließen – Fusionen und Übernahmen als Lösung für inflationäre Kapitalkosten, Verzögerungen bei Genehmigungen und Probleme in den Lieferketten.

- Wertfreisetzung – Eine aktive Aktienauswahl ist der Schlüssel, um in Unternehmen zu investieren, die gut positioniert sind, um von M&A zu profitieren.

- Neueinsteiger – Hersteller, Energieunternehmen und andere neue Marktteilnehmer bemühen sich um eine sichere Versorgung.

- Größe spielt eine Rolle – Goldunternehmen versuchen, Synergien zu nutzen, während Lithiumproduzenten nach Größenvorteilen streben.

- Disziplin – Im Gegensatz zu früheren M&A-Phasen scheint die derzeitige Welle von Transaktionen diszipliniert und wertsteigernd zu sein.

- Makroökonomische Bedingungen begünstigen Bergbauunternehmen – Die realen Zinssätze werden angesichts der hohen Inflation wahrscheinlich sinken.

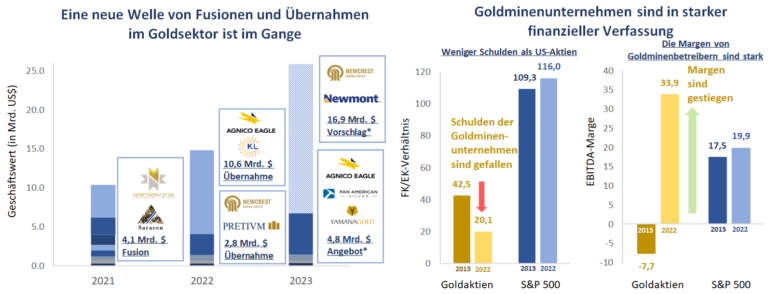

Die Verhandlungen zwischen den großen Goldminenunternehmen gewinnen an Fahrt, da sich die finanzielle Lage des Sektors verbessert. Goldminenunternehmen stehen im Vergleich zu breiteren Aktien in Bezug auf Margen und Verschuldung günstig da und haben sich seit den Tiefstständen von 2015 stark erholt.

Neue Fusionen und Übernahmen im Goldsektor unterstreichen die Rentabilität und Unterbewertung der Minengesellschaften

Angesichts der relativen Unterbewertung des Goldsektors sind Fusionen und Übernahmen ein attraktiver Weg für Bergbauunternehmen, um Produktion und Reserven zu steigern. Das Angebot von Newmont an Newcrest in Höhe von 17 Mrd. USD verdeutlicht das steigende Interesse an M&A unter den großen Goldminenunternehmen. Es folgt auf die im vergangenen Jahr angekündigte Übernahme von Yamana Gold durch Agnico-Eagle und Pan American Silver im Wert von 4,8 Mrd. USD. Newcrest selbst schloss seine Übernahme von Pretium Resources im Jahr 2022 für 2,8 Mrd. USD ab. Das Angebot von Newmont wurde zwar abgelehnt, aber der Vorstand von Newcrest hat angedeutet, dass er dem Unternehmen Zugang zu bestimmten nicht-öffentlichen Informationen gewähren wird. Wir rechnen mit weiterem Interesse zahlreicher Konkurrenten, da Newcrest einige der hochwertigsten langlebigen Anlagen des Sektors und einige außergewöhnliche Wachstumsanlagen betreibt. Das Unternehmen hat bewiesen, dass es in der Lage ist, seine Gewinnspannen zu erhöhen, Aktionärsrenditen zu erzielen und eine gesunde Bilanz aufrechtzuerhalten, was es zu einem attraktiven Ziel für Konkurrenten macht, die ein langfristiges und kostengünstiges Wachstum anstreben. Darüber hinaus besteht angesichts des bedeutenden Kupferengagements von Newcrest die Möglichkeit, dass große diversifizierte Bergbauunternehmen ein Angebot in Betracht ziehen. Das jüngste Angebot von BHP für den australischen Kupferproduzenten Oz Minerals in Höhe von 6,4 Mrd. USD zeigt, dass der Appetit auf M&A im gesamten Bergbausektor wächst. Das Interesse großer diversifizierter Minenunternehmen wäre ein wichtiger Faktor für die endgültige Bewertung eines etwaigen Newcrest-Geschäfts.

Konstruktive Fusionen und Übernahmen können Werte für ein Unternehmen und seine Aktionäre schaffen, und angesichts der Knappheit an Edelmetallvorkommen ist M&A für die Goldindustrie besonders wichtig. Geringe Entdeckungsraten in den letzten zehn Jahren haben zu einem Mangel an neuen Goldvorkommen geführt, und das bei sinkenden Gehalten. Fusions- und Übernahmetätigkeiten bergen jedoch auch Risiken. Während der letzten Goldhausse in den Jahren 2000 und 2010 gab es in der Branche Beispiele für wertvernichtende M&A mit beträchtlichen Aufschlägen, die Anfang 2010 zu erheblichen Abschreibungen in der Branche führten. Heute jedoch scheinen viele führende Produzenten die Lehren aus dem letzten Zyklus gezogen zu haben, und das Umfeld für Geschäftsabschlüsse ist konstruktiv. Die aktuelle Welle von Fusionen und Übernahmen im Goldsektor lässt sich auf die historische Fusion von Barrick Gold und Randgold Resources im Jahr 2018 zurückführen. Der Barrick/Randgold-Deal kombinierte Barricks Portfolio an Tier-1-Vermögenswerten mit dem hoch angesehenen Management von Randgold und schuf so ein neues Unternehmen, das sich auf Werte und Renditen für die Aktionäre konzentriert. Die Transaktion fand ohne Aufschlag statt, was einen wichtigen Präzedenzfall für Fusionen und Übernahmen im Goldsektor darstellt und eine Abkehr von den wertvernichtenden Akquisitionen des letzten Zyklus verdeutlicht.

Seitdem hat der Goldsektor eine Reihe bemerkenswerter Fusionen zwischen großen Unternehmen erlebt. Newmont Mining übernahm 2019 Goldcorp in einem 10-Milliarden-Dollar-Deal, der Newmont Größenvorteile bei der Produktion brachte. Agnico-Eagle und Kirkland Lake schlossen Anfang 2022 ihre Fusion unter Gleichen ab und schufen damit einen führenden Goldproduzenten. Neben den Fusionen und Übernahmen zwischen den großen Bergbauunternehmen gab es auch bei den mittelgroßen Unternehmen eine rege M&A-Tätigkeit. Great Bear Resources, ein kanadisches Explorationsunternehmen, wurde im Jahr 2022 von Kinross Gold für 1,4 Mrd. USD übernommen. In den letzten Wochen hat B2Gold 824 Mio. USD für Sabina Gold & Silver, ein kanadisches Unternehmen in der Entwicklungsphase, geboten, was die Vorteile des Verkaufs eines Erschließungsunternehmens an einen Produzenten mit deutlich niedrigeren Kapitalkosten verdeutlicht und dem Erschließungsunternehmen einen großen Wertzuwachs ermöglicht.

Lithium-Assets gefragt – Minenunternehmen und Autohersteller suchen nach dem wichtigen Metall für die EV-Revolution

Die zentrale Rolle von Lithium bei der sauberen Energiewende, vor allem als Schlüsselkomponente der Lithium-Ionen-Batterien, die Elektrofahrzeuge antreiben, hat die Lithiumindustrie in den letzten Jahren ins Rampenlicht gerückt und die Lithiumpreise im vergangenen Jahr angesichts der steigenden Nachfrageprognosen auf ein Allzeithoch getrieben, bevor sie Anfang 2023 einen deutlichen Rückschlag erlitten. Lithiumproduzenten und -anlagen sind auf großes Interesse gestoßen, da die Unternehmen versuchen, in diesen schnell wachsenden Sektor zu expandieren.

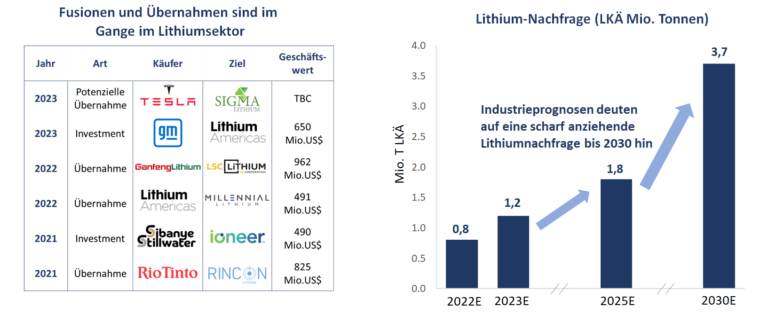

Trotz der hohen Bewertungen des Lithiumsektors in jüngster Zeit bemühen sich die großen diversifizierten Bergbauunternehmen aktiv um Übernahmen, um von den guten Aussichten für den Lithiumsektor zu profitieren. Rio Tinto hat bestätigt, dass Lithium-Assets zu den vorrangigen Übernahmezielen gehören, ist sich aber auch der Notwendigkeit bewusst, keine überstürzten und potenziell kostspieligen Deals einzugehen. Letztes Jahr kaufte das Unternehmen das Rincon-Lithiumprojekt in Argentinien für 825 Mio. USD und ist bestrebt, sein Lithiumgeschäft weiter auszubauen, insbesondere nachdem seinem Vorzeige-Lithiumprojekt Jadar in Serbien die Lizenzen nach massiven Protesten gegen die geplante Mine entzogen wurden. Rios wertorientierte Herangehensweise an potenzielle Deals ist typisch für die heutige Disziplin im Bergbausektor, da die meisten Managementteams es vorziehen, sich auf die Aktionärsrenditen zu konzentrieren, anstatt sich auf Akquisitionen zu stürzen. Im Gegensatz dazu ist es bemerkenswert, dass chinesische Unternehmen angesichts der Dominanz des Landes bei der Herstellung von Batterien einen großen Teil der jüngsten Deals ausmachten. Auf China entfallen rund 36 % der Lithiumnachfrage, während etwa 59 % der Lithiumverarbeitung für die Verwendung in Lithium-Ionen-Batterien im Lande erfolgt.

Eine weitere wichtige Entwicklung für die Lithiumindustrie ist der Eintritt von Erstausrüstern (OEM), insbesondere von Automobilherstellern, in den Sektor, die versuchen, ihre Lieferketten für Batteriemetalle zu sichern. Während ein OEM, der in die Bergbauindustrie einsteigt, mit einer Reihe von technischen Herausforderungen konfrontiert wird, liegen die Vorteile einer Beteiligung an Lithiumminen im Gegensatz zu Lieferverträgen auf der Hand. Teslas viel beachteter Vorstoß in die Lithiumproduktion begann im Jahr 2020 mit dem Erwerb von lithiumreichen Tonvorkommen in Nevada, und Berichten zufolge erwägt das Unternehmen derzeit den Erwerb von Sigma Lithium, das ein Lithiumprojekt in Brasilien betreibt, das sich zurzeit in der Entwicklungsphase befindet. In ähnlicher Weise kündigte General Motors im Januar 2023 eine gemeinsame Investition mit Lithium Americas an, um die Mine Thacker Pass in Nevada zu erschließen, die größte bekannte Lithiumquelle in den USA.

Wir gehen davon aus, dass die Fusions- und Übernahmeaktivitäten im Lithiumsektor weiterhin stark bleiben werden, da sowohl Minenunternehmen als auch Erstausrüster potenziell für Lithiumanlagen bieten werden. Auch Öl- und Gasunternehmen könnten in diesen Sektor einsteigen. Die optimistischen Prognosen der Branche deuten darauf hin, dass ein erhebliches Angebotsdefizit vor uns liegt. Albemarle prognostiziert, dass die Nachfrage nach Lithiumkarbonat-Äquivalent ("LKÄ") bis 2030 auf 3,7 Mio. Tonnen ansteigen wird, verglichen mit 0,8 Mio. Tonnen im Jahr 2022, während das geförderte Angebot bis zum Ende des Jahrzehnts voraussichtlich nur 2,9 Mio. Tonnen erreichen wird. Die wichtigste Triebkraft für die Veränderung der Nachfrage- und Angebotsdynamik im Lithiumsektor sind Regierungsinitiativen, insbesondere der Inflation Reduction Act, der im vergangenen Jahr von der Biden-Administration in Kraft gesetzt wurde und der die Entwicklung von Batterielieferketten und umweltfreundlicher Infrastruktur in den USA gefördert hat.

Investoren und Unternehmen bereiten sich auf die nächste Phase der Rohstoffhausse vor

Die zunehmenden Fusionen und Übernahmen im Bergbausektor bestärken uns in unserer Ansicht, dass der Sektor in guter Verfassung ist. Angesichts des hohen Wertes, den Minenunternehmen derzeit haben, sind wir der Meinung, dass viele Unternehmen von einer Konsolidierung profitieren könnten, um sich für die starke Periode zu positionieren, die unserer Meinung nach den Rohstoffpreisen bevorsteht.

Was den Edelmetallsektor anbelangt, so scheinen Gold- und Silberminen sowohl auf fundamentaler als auch auf relativer Basis deutlich unterbewertet zu sein. Die Gewinnspannen sind hoch, doch der Überschwang der Hausse scheint noch lange nicht vorbei zu sein, und die Kapitaldisziplin ist nach wie vor vorherrschend. Goldaktien haben sich von den Höchstständen im Jahr 2020 zurückgezogen, was auf den doppelten Gegenwind durch steigende US-Zinsen und einen starken US-Dollar zurückzuführen ist. Da es jedoch Anzeichen dafür gibt, dass sich der Zinserhöhungszyklus in den USA dem Ende zuneigt, obwohl die Inflation nach wie vor hoch ist, und der US-Dollar seinen Höchststand erreicht zu haben scheint, verbessern sich die Aussichten für Gold und Goldaktien. Wir sehen eine Reihe positiver Faktoren für Gold und Silber, darunter die steigende Nachfrage nach realen Vermögenswerten, den anhaltenden Inflationsdruck, die Geldentwertung und die zunehmenden wirtschaftlichen Risiken.

Innerhalb des Bergbausektors im weiteren Sinne glauben wir, dass der Übergang zu grüner Energie weiterhin ein wichtiger Wachstumstrend sein wird, der sich auf bestimmte Untersektoren unverhältnismäßig stark auswirken wird, da die Nachfrage nach den für die grüne Technologie benötigten Materialien stark ansteigt. Der Lithiumsektor ist ein Paradebeispiel für diesen Trend, und die derzeitige Welle von Fusionen und Übernahmen verdeutlicht die Dringlichkeit für Bergbauunternehmen und Erstausrüster, die Lithiumversorgung zu sichern, um die Nachfrage nach Batterien, Elektrofahrzeugen und der grünen Industrie im Allgemeinen zu decken.

Als aktive Manager und langfristige Investoren im Rohstoffsektor sind wir von den Aussichten des Bergbausektors ermutigt, nachdem sich die Bilanzen und Margen jahrelang verbessert haben. Die derzeitige Wiederbelebung von Fusionen und Übernahmen unter den Majors stellt eine weitere Wertquelle für Anleger in diesem Sektor dar, neben der operativen Hebelwirkung auf höhere Rohstoffpreise, die die Minenunternehmen bieten. Angesichts des zunehmend positiven makroökonomischen Umfelds, der starken langfristigen Trends bei der Rohstoffnachfrage und der Anzeichen für konstruktive Fusionen und Übernahmen sind wir der Ansicht, dass eine lohnende Zeit für Rohstoffaktieninvestoren vor uns liegt.