Gold erreicht Höchststände – die Rallye bei Goldminenaktien hat allerdings gerade erst begonnen!

In den letzten Monaten bewegte sich der Goldpreis entscheidend in eine höhere Handelsspanne, und der Edelmetallminensektor kam nach drei Jahren der Konsolidierung wieder in Schwung. Der Goldpreis ist im Jahr 2024 bisher um ca. 14 % gestiegen, während sich die Goldminenaktien seit den Tiefstständen des Sektors im Februar um ca. 34 % erholt haben. Diese Renditen sind zwar ermutigend, machen aber nur einen Bruchteil der Performance aus, die Goldaktien in früheren Aufschwungsphasen gezeigt haben. Das Aufholpotenzial von Goldaktien gegenüber Gold ist angesichts der extrem niedrigen Bewertungen, von denen sich der Sektor gerade erholt, beträchtlich.

Nachdem der Goldpreis im April innerhalb eines Tages die Marke von 2.400 USD/Unze erreicht hatte, sind wir der Ansicht, dass eine zyklische Aufwärtsbewegung im Goldsektor begonnen hat. Die Dynamik nimmt zu, da der Gegenwind für Gold und Goldminenunternehmen nachlässt. Die US-Zinssenkungen stehen trotz der Unsicherheit über den Zeitpunkt wahrscheinlich bevor, während die für Gold typische umgekehrte Beziehung zu den realen US-Zinsen und dem US-Dollar aufgebrochen ist. Darüber hinaus erweist sich Gold angesichts der zunehmenden geopolitischen Risiken, vor allem im Nahen Osten, und der unsicheren Aussichten für das Wirtschaftswachstum einmal mehr als sicherer Hafen. Vor diesem positiven Hintergrund für Gold sind wir der Meinung, dass eine Periode überdurchschnittlicher Renditen für Edelmetallminengesellschaften vor uns liegt.

Der neue Bullenmarkt steht erst am Anfang

- Ein neuer struktureller Bullenmarkt – Der Goldpreis hat eine zyklische Aufwärtsbewegung begonnen, die durch strukturelle Nachfragetrends, einen makroökonomischen Wandel und die historische Verschuldung der USA bedingt ist. Dies hat einen Boden geschaffen, von dem aus Gold anziehen kann, wenn die US-Notenbank die Zinsen senkt. Auch Silber bricht angesichts eines Angebotsdefizits und der steigenden Nachfrage aus der Photovoltaik aus.

- Robuste Nachfragetrends – Die Goldnachfrage wird durch die Käufe der Zentralbanken und die asiatische Nachfrage gestützt, doch die meisten westlichen Anleger bleiben an der Seitenlinie. Der Goldpreis überschritt kurzfristig die Marke von 2.400 USD/Unze, und die Fed hat noch nicht damit begonnen, die Zinsen zu senken, was darauf hindeutet, dass der Bullenmarkt noch deutlich weiterlaufen könnte. Die Geopolitik wird wahrscheinlich eine treibende Kraft bleiben.

- Die Rallye der Edelmetallaktien hat gerade erst begonnen – In der Vergangenheit folgte auf einen starken Anstieg des Goldpreises eine deutliche Outperformance der Edelmetallaktien. Die Goldminengesellschaften sind finanziell gesund und erholen sich von extrem niedrigen Bewertungen. Das Aufwärtspotenzial zu diesem Zeitpunkt scheint beträchtlich zu sein.

- Größere Chancen bei Bergbauaktien – Der Goldsektor ist einer von vielen Rohstoffen, wie z. B. Kupfer, die derzeit Chancen bieten. Baker Steel hat eine gute Erfolgsbilanz, wenn es darum geht, die richtigen Entscheidungen zu treffen.

Wie weit können Goldaktien steigen?

In der Vergangenheit haben Goldaktien in Bullenmärkten in der Regel eine 2-5-fache Hebelwirkung erzielt, wie die jüngsten Aufschwünge, insbesondere 2018-2020 und 2015-2016, gezeigt haben (siehe unten). Während der neue Zyklus an Fahrt gewinnt, stellen wir fest, dass sich Goldaktien von extremen Tiefstständen im Vergleich zu Gold und den breiten Märkten erholen und noch weit von ihren historischen Höchstständen entfernt sind.

Goldaktien haben in den letzten Jahren trotz der relativ starken Performance von physischem Gold eine negative Bewertung erfahren. Wir sehen drei Hauptgründe für diese laue Anlegerstimmung. Erstens war die Besorgnis über die Kosteninflation in den letzten Jahren ein Thema für den Bergbausektor, da es sich um eine kapitalintensive Branche handelt. Zweitens bestehen nach wie vor Zweifel an der Kapitaldisziplin der Bergbauunternehmen, nachdem es in früheren Zyklen zu einer Fehlallokation der Ausgaben gekommen war. Und schließlich scheint die allgemeine Abneigung der Anleger gegenüber Nicht-Mainstream-Aktien in den letzten Jahren das Interesse an spezialisierten Sektoren geschwächt zu haben.

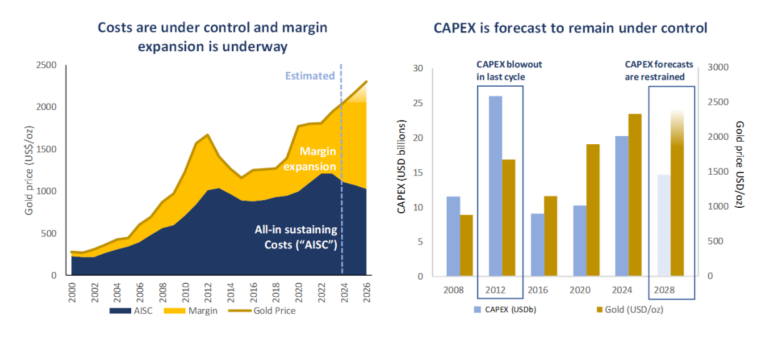

Was die Kosteninflation betrifft, so stellen wir fest, dass der Kostenanstieg nicht so stark war, wie er hätte sein können. Im Goldsektor stiegen die nachhaltigen Gesamtkosten (AISC) in den Jahren 2021 und 2022 um rund 10 % pro Jahr, blieben jedoch 2023 unverändert und werden 2024 voraussichtlich leicht sinken. Die ersten Anzeichen aus den Berichten der Unternehmen für das erste Quartal 2024 zeigen, dass die Kosten unter Kontrolle sind. Sowohl Newmont Mining als auch Agnico Eagle Mines, zwei große Goldproduzenten, haben die Erwartungen übertroffen, was teilweise auf ein erfolgreiches Kostenmanagement zurückzuführen ist.

Wichtig ist, dass trotz der in den letzten Jahren gestiegenen durchschnittlichen Goldpreise die Margen vieler Goldminenunternehmen weiter gestiegen sind. Die Goldproduzenten haben eine gesunde AISC-Marge von schätzungsweise 730 USD/Unze im Jahr 2023 beibehalten, die in den kommenden Jahren voraussichtlich weiter steigen wird. Heute können wir feststellen, dass viele Bergbauunternehmen weiterhin erfolgreich zeigen, dass sie ihre Kosten unter Kontrolle haben und ihre Margen ausweiten. Dieser Trend spiegelt sich in der Disziplin der Goldproduzenten bei der Kapitalallokation wider, die offenbar anhält, wie die starke Dividendenpolitik und die selektiven M&A-Aktivitäten im Goldsektor zeigen. Es gibt kaum Anzeichen dafür, dass der Goldsektor in die Fallen des letzten Zyklus tappt, obwohl die Kosten und Ausgaben weiterhin genau beobachtet werden. Während die Investitionsausgaben in den letzten Jahren stetig gestiegen sind, deuten die Prognosen auf zurückhaltende Ausgaben in den kommenden Jahren hin. Ein Grund für die gedämpften CAPEX-Erwartungen ist die Tatsache, dass es nicht mehr viele Tier-1-Goldvorkommen gibt, die erschlossen werden können. Infolgedessen werden Fusionen und Übernahmen für Bergbauunternehmen immer wichtiger, um die Produktion aufrechtzuerhalten oder zu steigern.

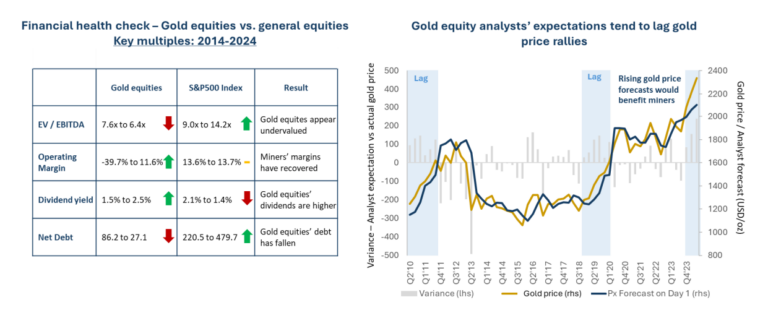

Neben diesen branchenspezifischen Faktoren spiegelt die schwache Anlegerstimmung gegenüber Edelmetallaktien ein allgemeines Desinteresse an Nicht-Mainstream-Aktien wider, das sich in vielen Aktiensektoren, insbesondere bei Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung, bemerkbar gemacht hat. Unserer Ansicht nach hat diese Dynamik eine Wertsteigerungschance in diesem Sektor geschaffen. Wie die nachstehende Tabelle zeigt, haben sich die operativen Margen, die Renditen und der Verschuldungsgrad von Goldaktien in den letzten zehn Jahren verbessert, was auf den allgemeinen Aktienmärkten nicht der Fall war. Die operativen Margen haben sich von einem negativen Wert im Jahr 2014, der das Ende eines Abschwungs für den Sektor markierte, auf ein Niveau entwickelt, das mit dem der allgemeinen Aktienmärkte vergleichbar ist. Die durchschnittlichen Dividenden der Goldminenunternehmen sind von 1,5 % auf 2,5 % gestiegen, während die Renditen des S&P500 Index von 2,1 % auf 1,4% gesunken sind. Die Nettoverschuldung ist im Goldsektor um fast 70 % gesunken, während sie sich beim S&P500 mehr als verdoppelt hat. Trotz dieser Verbesserungen sind die Bewertungen von Goldaktien gesunken, während die Bewertungen von US-Aktien weiter gestiegen sind. Auf EV/EBITDA-Basis fielen die Goldminenwerte in den letzten zehn Jahren von 7,6 auf 6,4x, während der S&P500 von 9,0x auf 14,2x stieg. Die Konzentration der Anleger auf die "Magnificent 7" und Technologiewerte hat sich als hartnäckig erwiesen, doch die Geschichte zeigt, dass es zu einer allgemeinen Abkehr von Mega-Cap-Aktien kommen kann.

Da höhere Goldpreise die Erträge steigern und die Branchenanalysten höhere Goldpreise einkalkulieren, gehen wir davon aus, dass sich die Gold- und Silberproduzenten besser entwickeln werden als die physischen Metalle. Wie die obige Grafik zeigt, hinken die Goldpreiserwartungen der Analysten in der Anfangsphase eines Bullenmarktes dem tatsächlichen Goldpreis hinterher. Wir gehen davon aus, dass mit zunehmender Dynamik bei den Goldaktien diejenigen Bergbauunternehmen, die über steigende Margen und starke Aktionärsrenditeprogramme verfügen, überdurchschnittliche Renditen erzielen werden, was die Notwendigkeit eines aktiven Ansatzes bei der Aktienauswahl unterstreicht. Insgesamt waren die Bergbauunternehmen in den letzten Jahren größtenteils in einer soliden finanziellen Verfassung, noch bevor die Goldpreise merklich zu steigen begannen. Da sich der Konjunkturzyklus auf einen Aufschwung zubewegt, deuten historische Präzedenzfälle darauf hin, dass eine anhaltende Periode starker Performance von Edelmetallminenunternehmen bevorstehen könnte.

Was treibt den neuen Goldbullenmarkt an?

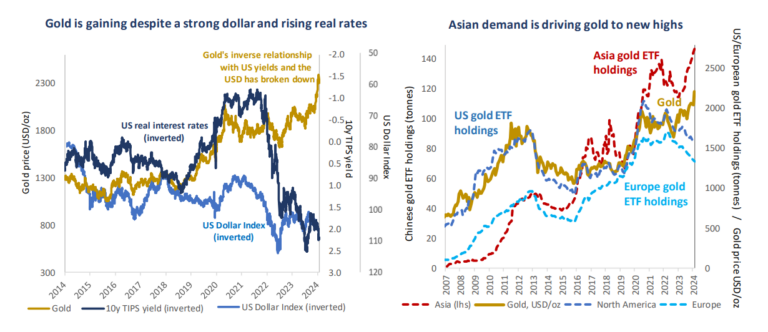

Der jüngste Ausbruch des Goldpreises markiert einen Wendepunkt für den Edelmetallsektor und deutet darauf hin, dass der Aufschwung durch langfristige Nachfragetrends gestützt wird. Die Dynamik des Goldpreisanstiegs wird durch die Tatsache unterstrichen, dass sich der Goldpreis von seiner typischen inversen Beziehung zum US-Dollar und den realen US-Zinsen gelöst hat. Wie das nachstehende Schaubild zeigt, befindet sich der Goldpreis trotz wieder steigender Realzinsen (10-Jahres-TIPS-Rendite) und vor dem Hintergrund des starken US-Dollars in einer deutlichen Aufwärtsbewegung.

Wir sehen derzeit drei wichtige Käufer für Gold, die jeweils einen langfristigen Anlagetrend darstellen: Asiatische Nachfrage, (östliche) Zentralbanken und Derivatinvestoren.

Erstens steigt die asiatische Nachfrage nach Gold, sowohl über ETF/ETCs als auch über physische Barren, Münzen und Schmuck, an. Die chinesische Verbrauchernachfrage nach Gold ist im Jahresvergleich um 13 % auf 295 Tonnen gestiegen, während die chinesische Anlegernachfrage um 68 % zugenommen hat, da das steigende wirtschaftliche Risiko und die Volatilität auf dem chinesischen Finanzmarkt weiterhin den Kauf von physischem Gold vorantreiben. Die demografische Entwicklung und die unsicheren wirtschaftlichen Aussichten für China lassen vermuten, dass die Nachfrage nach Gold nicht nachlassen wird.

Die starke asiatische Nachfrage nach börsengehandelten Goldfonds/ETCs steht im Gegensatz zur schwachen westlichen Nachfrage nach diesen Produkten, was darauf hindeutet, dass Vermögensverwalter und Kleinanleger in den USA und Europa den neuen Goldbullenmarkt bisher weitgehend ignoriert haben. Es gibt jedoch Anzeichen dafür, dass sich dies ändert, da die US-amerikanischen Bestände an börsengehandelten Goldfonds/ETCs im März 2024 einen leichten Anstieg verzeichneten, nachdem es im Januar und Februar zu starken Abflüssen gekommen war. Darüber hinaus gibt es Anzeichen für eine Verbesserung der Stimmung im US-Einzelhandel, wie der Verkauf von Goldbarren durch Walmart und Costco zeigt, die sich als äußerst beliebt erwiesen haben, da die Bestände fast sofort ausverkauft waren und die Käufer jeden Monat Gold im Wert von schätzungsweise 100 bis 200 Mio. USD kauften (das entspricht 40 bis 80 Unzen Gold und ist damit etwa halb so viel wie die Nachfrage der chinesischen Zentralbank). Sollten westliche Anleger auf den Markt zurückkehren, wäre dies ein sehr wichtiger Treiber für den Goldpreis. Frühere Aufschwünge des Goldpreises in den Jahren 2016 und 2019-20 haben gezeigt, dass ein Stimmungsumschwung westlicher Anleger gegenüber Gold und ein entsprechender Anstieg der Käufe von Gold-ETFs/ETCs ein wichtiger Treiber für das Metall sein kann.

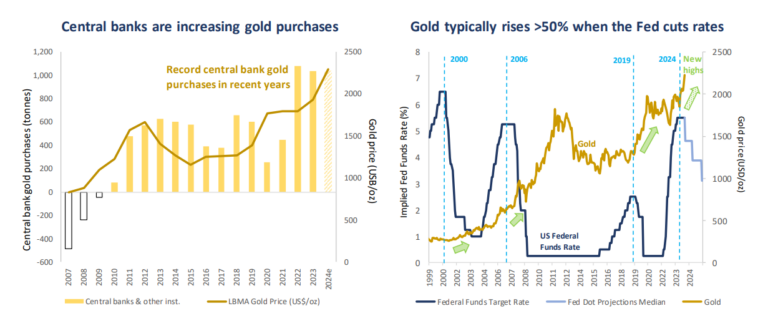

Eine zweite Triebkraft für den Goldpreis sind die Goldkäufe der Zentralbanken, die sich immer mehr zu einem wichtigen Faktor für den Goldpreis entwickeln. Die Käufe der Zentralbanken lagen in den letzten zwei Jahren bei über 1.000 Tonnen, was eine Rekordnachfrage dieser Institutionen nach Gold bedeutet. Auch hier sind wir der Ansicht, dass dies vor dem Hintergrund geopolitischer Konfrontationen, der De-Globalisierung und des Trends zur Entdollarisierung ein langfristiger Treiber ist. Geopolitische Ereignisse, insbesondere der Russland-Ukraine-Krieg und die Spannungen zwischen den USA und China in der Taiwan-Frage, haben das Risiko deutlich gemacht, das einige Zentralbanken mit dem Halten von in den USA besicherten Vermögenswerten eingehen. Dieser Trend wurde von den BRICS-Ländern angeführt, die sich weiterhin von US-Staatsanleihen abwenden. Vor allem China scheint aktiv zu verkaufen und hat seine Bestände an US-Schatzpapieren seit 2020 um ca. 28 % reduziert.

Die dritte bemerkenswerte Kategorie von Goldkäufern sind derzeit Institutionen, die an den Märkten für Optionen und Futures aktiv sind. Betrachtet man die Positionierung an den Goldterminmärkten, so zeigt sich, dass die Netto-Long-Positionierung Anfang April fast ein Zweijahreshoch erreicht hat. Dennoch ist die Stimmung weit von den Höchstständen früherer Zyklen entfernt, was darauf hindeutet, dass viele westliche institutionelle Anleger weiterhin an der Seitenlinie stehen. Unseres Erachtens ist der Aufwärtstrend bei Gold auch eine Anerkennung des makroökonomischen Wandels, der sich vollzieht, da die Zentralbanken, allen voran die US-Notenbank, die Zinssenkungen ins Auge fassen, verbunden mit einer zunehmenden Besorgnis über die steigende Verschuldung der USA und die potenziell untragbaren Kosten für den Schuldendienst. Darüber hinaus ist die Beschäftigung in den USA zwar weitgehend stabil geblieben, doch besteht weiterhin die Möglichkeit eines Stagflationsszenarios, da es Anzeichen dafür gibt, dass die Inflation auf der Angebotsseite hartnäckig bleibt. Die Goldpreise haben den drastischen Zinserhöhungszyklus der letzten zwei Jahre weitgehend überstanden, und angesichts der Anzeichen für einen deutlichen Rückgang der Inflation ist die Aussicht auf potenzielle Zinssenkungen für Gold sehr vorteilhaft. Wie die obige Grafik zeigt, stieg der Goldpreis in den vergangenen drei Zyklen nach Beginn der Zinssenkungen in den Jahren 2000, 2006 und 2019 um über 50 %. Ein ähnliches Muster für den kommenden Zyklus würde bedeuten, dass der Goldpreis in den kommenden Jahren noch deutlich weiter steigen muss.

Wir sind der Meinung, dass die Aussichten für Edelmetalle so gut sind wie schon lange nicht mehr, da es eine Reihe von Faktoren gibt, die die neue Goldhausse begünstigen. Es scheint, dass von chinesischen Händlern und US-Einkäufern bei CostCo bis hin zu Zentralbankern und institutionellen Anlegern die Anziehungskraft von Gold zunimmt.

Welche Vorteile können Edelmetallaktien für Ihr Portfolio bringen?

Edelmetallaktien bieten Anlegern zwei wichtige Vorteile für ihr Portfolio: eine effektive Diversifizierung und eine operative Hebelwirkung bei steigenden Gold- und Silberpreisen. Die potenziellen Renditen in diesem Sektor können beträchtlich sein, insbesondere während eines Aufschwungs im Goldsektor. Da es sich jedoch um einen speziellen Aktiensektor handelt, kann es schwierig sein, ohne technische Kenntnisse in diesen Bereich zu investieren.

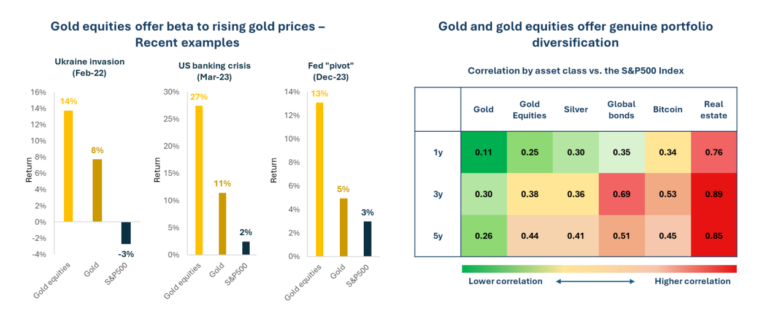

Die Diversifizierungsvorteile einer Allokation in den Edelmetallsektor sind beeindruckend. Wie die nachstehende Tabelle zeigt, bietet physisches Gold die größten Diversifizierungsvorteile (mit einer Korrelation von nur 0,1 mit dem S&P500 im letzten Jahr), während Goldaktien ähnlich unkorreliert sind (0,25 Korrelation über ein Jahr). Auch über längere Zeiträume bleibt die Korrelation zwischen Goldanlagen und US-Aktien gering. Über einen Zeitraum von drei Jahren weisen Gold und Goldaktien nur eine Korrelation von 0,3 bzw. 0,38 mit dem S&P500 auf, während die Performance von Anleihen, Immobilien und Bitcoin deutlich näher am S&P500 liegt (mit Korrelationen von 0,69, 0,89 bzw. 0,53).

Ein zweiter wichtiger Grund, in Edelmetallaktien zu investieren, besteht darin, ein Beta bei steigenden Gold- und Silberpreisen zu erzielen. Diese operative Hebelwirkung, die dadurch entsteht, dass die Minengesellschaften bei steigenden Edelmetallpreisen ihre Gewinnspannen ausweiten können, führt bei einem Aufschwung zu einer erheblichen Outperformance gegenüber dem physischen Gold. Wie das nachstehende Schaubild zeigt, hat diese Beziehung während der jüngsten Erholung des Goldsektors gehalten.

Wie in früheren Zyklen glauben wir, dass aktives Management der Schlüssel zur Erzielung höherer Renditen im Vergleich zu passiven Anlagen in diesem Sektor sein wird. Die Performance der Edelmetallaktienstrategie von Baker Steel in den letzten Monaten zeigt den Wert eines aktiven Managements und unterstreicht die Bedeutung eines Engagements im Mid-Cap-Bereich des Edelmetallsektors. Eine sorgfältige, auf Value-Risiko basierende Aktienauswahl und die Konzentration auf ein fundamentales Beta bleiben Kernelemente unserer Anlagestrategie, die ein erhebliches Aufwärtspotenzial bei gleichzeitiger Begrenzung der Abwärtsrisiken bietet. Ein aktuelles Beispiel hierfür ist der Silbersektor, der unserer Meinung nach eine überzeugende taktische Chance für Anleger bietet. Der Silbersektor war in den letzten Jahren mit einem unverhältnismäßig starken Ausverkauf im Vergleich zu Goldaktien konfrontiert, hat aber in der Vergangenheit in einem Edelmetall-Bullenmarkt im Vergleich zu Gold bessere Renditen erzielt. Wir sehen eine erhebliche Unterbewertung bei Silberaktien sowie ein erhebliches Aufwärtspotenzial für den Silbersektor insgesamt, da die steigende industrielle Nachfrage, insbesondere für die Photovoltaik, und der Mangel an neuen Produktionskapazitäten auf ein bedeutendes Angebotsdefizit in den kommenden Jahren hindeuten.

Der Edelmetallsektor ist nicht der einzige Bereich des Metall- und Bergbausektors, der in den kommenden Monaten und Jahren einen Aufwärtstrend verzeichnen wird. Bislang hat der Kupfersektor im Jahr 2024 einen Bullenmarkt erlebt, der durch drohende Angebotsdefizite und einen günstigen längerfristigen Ausblick für die Kupfernachfrage im Rahmen der Elektrifizierung und der grünen Energiewende angetrieben wird. Neben unserer Flaggschiff-Edelmetallstrategie verwaltet Baker Steel eine preisgekrönte Aktienstrategie für Spezialmetalle ("Electrum-Strategie"), die in die Produzenten von Metallen und Mineralien für eine nachhaltige Zukunft investiert. In den letzten Monaten war die Electrum-Strategie aufgrund der positiven Aussichten für diesen Teilsektor bei Kupferaktien übergewichtet, doch wird sich unser Engagement im Laufe der Zeit ändern, da die Angebots- und Nachfragedynamik für verschiedene Metalle schwankt. Während beispielsweise Batteriemetalle wie Lithium, Nickel und Kobalt im vergangenen Jahr aufgrund eines Überangebots lange Zeit in Ungnade gefallen sind, wird wahrscheinlich ein Punkt kommen, an dem es angebracht ist, diese kritischen Metalle in Erwartung einer Erholung überzugewichten.

Da Gold und Silber in einen neuen Aufschwung eingetreten sind und die kurzfristigen Aussichten für eine Reihe anderer Metalle günstig sind, scheint das Aufwärtspotenzial für Bergbauaktien erheblich zu sein. Das Team von Baker Steel konzentriert sich weiterhin auf die Umsetzung unseres einzigartigen und wertorientierten Investmentansatzes zum Nutzen unserer Kunden und hält sich dabei an die branchenführenden ESG-Praktiken.