Pilbara Minerals erhält top Wirtschaftlichkeitsstudie

Der angehende westaustralische Lithiumproduzent Pilbara Minerals Ltd. (ASX: PLS; WKN: A0YGCV; ISIN: AU000000PLS0) entwickelt sich mit der Präzision eines Schweizer Uhrwerks. Die Entwicklung des Vorzeigeprojekts Pilgangoora verlief mustergültig. Die Errichtung der Produktionsstätte läuft nach Plan und im Budgetrahmen.

Das Potential der riesigen Liegenschaft legte bereits seit geraumer Zeit nahe, nach der Inbetriebnahme der auf 1,2 Mio. Jahrestonnen ausgerichteten Produktionsstätte eine sinnvolle Kapazitätsausweitung in Betracht zu ziehen. Eine Erweiterung der Anlage –Stufe 2 – auf 5 Mio. Jahrestonnen erschien als die optimale Variante. Diese wurde in allen Bereichen entwickelt und zur Reife für eine definitive Wirtschaftlichkeitsstudie gebracht.

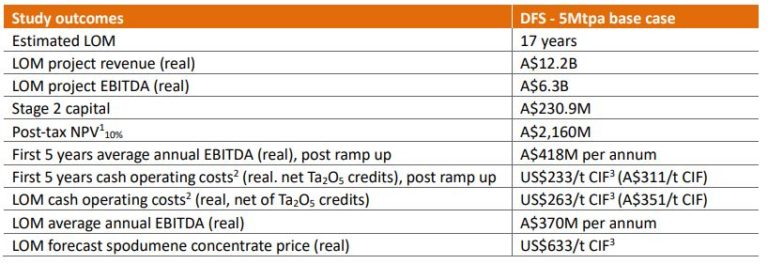

Die Nachricht vom 3. August 2018 berichtete nun vom Einlangen der Studie und deren Kernaussagen. Nachfolgend die Details zu den einzelnen Bereichen:

Finanzbereich

Als Basis für die Einnahmen diente eine Erhebung der künftigen Preise für Konzentrat auf 6% Basis. Hier die Grafik über die zu erwartenden Preise.

Abb2: Spodumene – Preisentwicklung, Quelle: Pilbara Minerals

Basis für jede Wirtschaftlichkeitsstudie ist die Existenz von Mineralreserven. Und davon hat Pilbara Minerals seit Juni 2017 jede Menge.

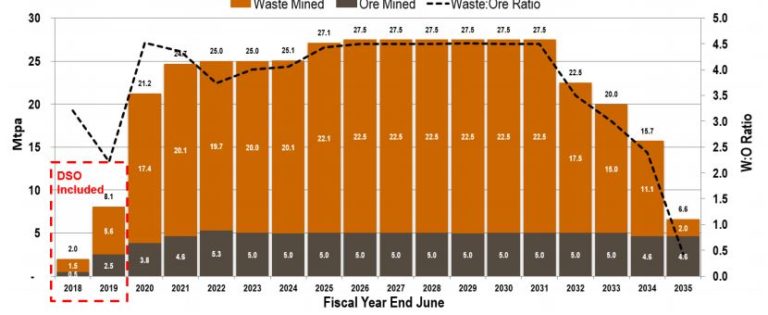

Abbau- und Minendetails

Für die 17jährige Minenlaufzeit ist der Abbau in Tagebauweise vorgesehen. Dafür werden Bohrungen und Sprengungen im 5-Meter-Raster in den Kontaktzonen erfolgen. Während der gesamten Minenlaufzeit werden in etwa 307 Mio. Tonnen an Abraum produziert werden.

Durch die große Verarbeitungsmenge von 5 Mio. Tonnen jährlich wird die ursprünglich errechnete Minenlaufzeit von 41 Jahren auf 17 Jahre schrumpfen. Das Unternehmen ist jedoch zuversichtlich, noch weitere Teile der vorliegenden Ressource von den Kategorien measured und indicated künftig in Reserven umwandeln zu können, und damit die Minenlaufzeit weiter zu verlängern. Immerhin stehen seit Mai 2018 dafür 129Mt,mit 1.35% Li2O, 123ppm Ta2O5 und 0.61% Fe2O3 zur Verfügung.

Grafisch sieht der Abbau folgendermaßen aus:

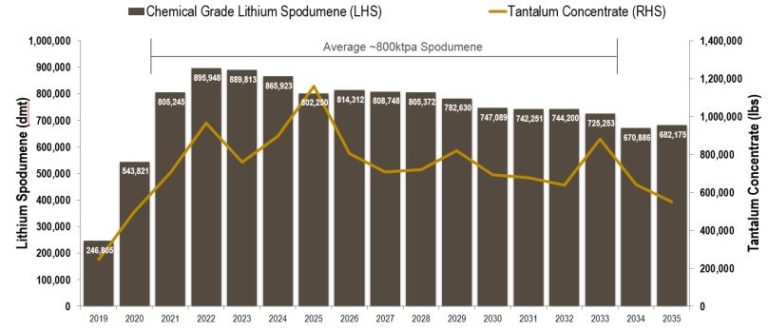

Prozessdesign

Um das Potential der Ausbeute zu maximieren, ist vorgesehen, zu der bestehenden und auf max. 2 Mio. Jahrestonnen ausgelegten Anlage eine zweite mit 3 Mio. Jahrestonnen hinzuzufügen. Auf diese Weise ist eine höhere Flexibilität gewährleistet.

Produziert werden hauptsächlich 2 Produkte:

- chemical grade Spodumene zu 6% Li2O; und

- Tantalite-Konzentrat zu 25-30% Ta2O5.

Nachfolgende Grafik splittet die beiden Produkte in ihre Jahresmengen auf

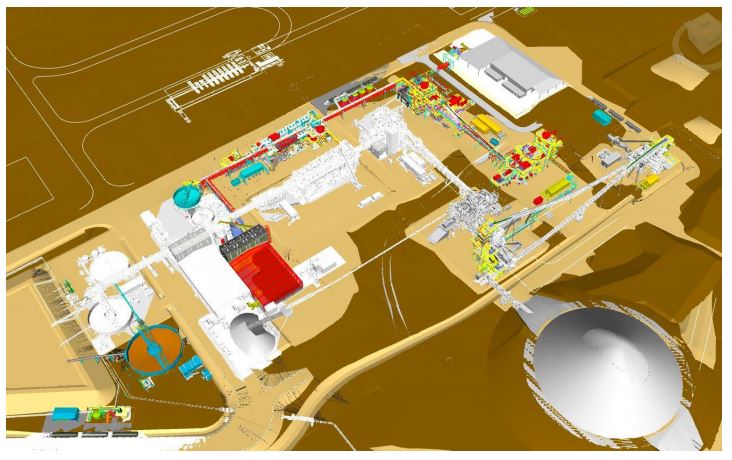

Lage und Infrastruktur

Die Studie zeigt auch die Lage der großen Anlage, wobei die neuen Teile farblich als Abgrenzung zur derzeit errichteten 1. Ausbaustufe gehalten sind.

Neben den auch notwendigen größeren Abraumbereichen ist vor allem die Energieversorgung ein Zentralthema. Dafür ist die Anhebung auf eine Anlage mit einer dauerhaften Versorgung von 25 MW vorgesehen. Auch wenn in erster Linie noch Diesel als Kraftstoff konzipiert ist, so untersucht das Unternehmen alternative Möglichkeiten wie die Einbindung erneuerbarer Energie. Eine schematische Darstellung der Kraftzentrale zeigt das mächtige Volumen.

Betreffend Wasserversorgung sind weitere Bohrungen und Anschlüsse an Dritte geplant, die zusammen eine Versorgung von 47,5 Liter je Sekunde gewährleisten sollen.

Transport und Logistik

Während die großen Mengen an Spodumene-Konzentrat per LKW zum Hafen Portland gebracht werden, von wo sie dann per Schiff den Abnehmern überstellt werden, wird das Tantalkonzentrat in 200 kg-Paketen abgefüllt und in Containern für nationale und internationale Käufer aufbewahrt.

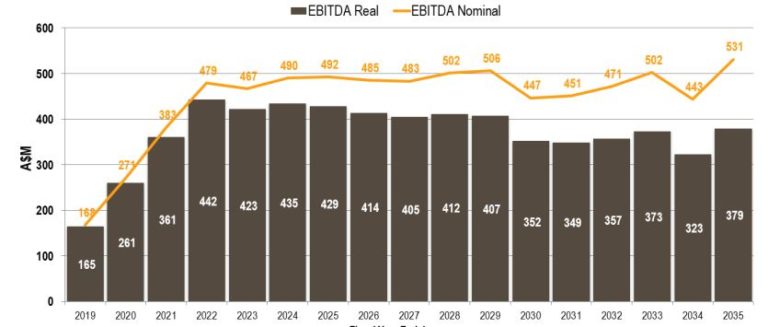

Wirtschaftlichkeitsentwicklung

Eine wichtige Position in der Darstellung ist die Entwicklung der Einnahmen- Ausgabenrechnung über di Laufzeit der Mine. Nachfolgende Grafik veranschaulicht die Situation sehr deutlich.

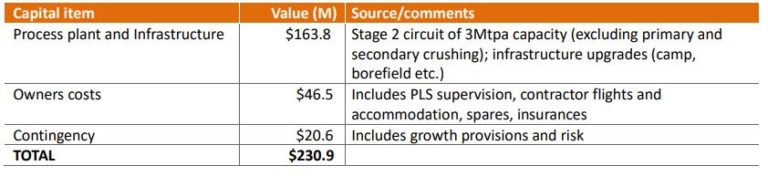

Kosten der 5 Mio. Tonnen-Anlage

Das wesentlichste Kriterium der Studie war die Erfassung der Gesamtinvestitionskosten.

Auch wenn die Gesamtkosten relativ niedrig erscheinen, so sind sie doch eine zu meisternde Position. Doch dafür hat Pilbara Minerals bereits vorgesorgt.

Es stehen folgende Optionen zur Verfügung:

Die bestehende Kapitareserve inkl. der 80 Mio AUD, die im April 2018 von POSCO kamen.

Cashflow aus der ersten Produktionsstufe

Vorauszahlungen oder Kredite vom Abnehmer Ganfeng Lithum und Great Wall Motors über insgesamt USD 100 Mio. (rd. 150 Mio. AUD)

Zugang zu verschiedenen Fonds und anderen Finanzquellen des Marktes

Natürlich sind im Vorfeld der Umsetzung noch die zugehörigen Genehmigungen einzuholen. Seitens des Unternehmens verspricht man sich jedoch keine wesentlichen Probleme, da der Großteil der Genehmigungen für die 1. Ausbaustufe auch für die Großanlage anwendbar ist.

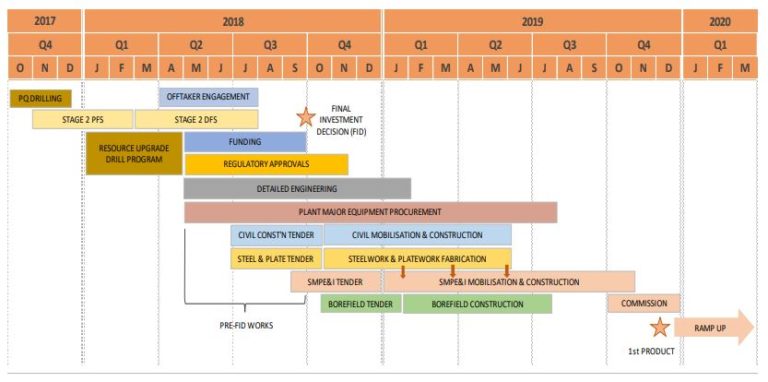

Zeitplan

Wichtig nicht nur für das Unternehmen, sondern auch für alle Aktionäre ist der Zeitplan für die Umsetzung des Vorhabens. Dafür bietet Pilbara Minerals eine eigene Grafik, die die Agenden bis zum Produktionsstart aufzeigt.

Abschließend zeigt Pilbara anhand von Aufnahmen die Standorte der 1. Stufe (Bild1) und es Areals der geplanten Erweiterung (Bild2).